CHAMP D’APPLICATION DES OBLIGATIONS PROFESSIONNELLES

PARTIE 2 - CHAPITRE 1L’APPROCHE BASEE SUR LE RISQUE

Il existe trois niveaux d’évaluation des risques :

- Une évaluation supranationale des risques opérée au niveau européen, dont les résultats ont été publiés par la Commission européenne le 26 juin 2017 et mis à jour le 24 juillet 2019.

- Une évaluation nationale des risques que chaque État membre doit réaliser de sorte à évaluer le niveau de risque propre aux activités opérées sur son territoire.

Le Luxembourg a mis à jour son évaluation nationale des risques en matière de BC et de FT le 15 décembre 2020. Un résumé concis de l’évaluation nationale des risques est mis à disposition des professionnels.

« Chaque État membre met rapidement à la disposition des professionnels des informations appropriées leur permettant de réaliser plus facilement leurs propres évaluations des risques de BC et de FT »;

- Une identification, évaluation et compréhension propre des risques par le professionnel qui doit permettre à celui-ci de déterminer quelles mesures de vigilance seront à appliquer à la relation d’affaires sur base de la matérialité du risque.

« A cette fin, le professionnel doit intégrer différentes sources dans ses procédures de gestion des risques, incluant :

- Le rapport supranational de la Commission européenne sur les risques de blanchiment et de financement du terrorisme (« Supra National Risk Assessment ») ;

- L’évaluation nationale des risques en matière de blanchiment de capitaux et de financement du terrorisme (« National Risk Assessment ») ;

- Les évaluations de risques BC/FT sous-sectorielles (« sub-sector Risk Assessments») ;

- Les Orientations conjointes émises par les 3 autorités européennes de surveillance (ESMA, EBA et EIOPA) sur les facteurs de risque de blanchiment de capitaux et de financement du terrorisme (« Risk factor Joint Guidelines ») ;

- Les publications de la CSSF y relatives ».

(voy. infra « l’obligation d’effectuer une évaluation des risques »).

L’approche basée sur le risque ne peut être dissociée de la notion « d’appétit au risque » en matière de lutte contre le blanchiment d’argent.

L’appétit au risque devrait au minimum prendre en considération des éléments tels que les activités commerciales exercées, la clientèle cible et la clientèle indésirable, les pays/zones géographiques concernées, les structures prohibées (…).

« La détermination par le professionnel de son approche fondée sur le risque est obligatoirement basée sur la définition de l’appétit pour le risque BC/FT, telle qu’approuvée par le conseil d’administration et transposée par la direction autorisée.

La stratégie doit être en cohérence avec cette approche. Les politiques, procédures et contrôles en matière de LBC/FT mis en place au sein du professionnel doivent être cohérents avec l’appétit pour le risque préalablement défini. Cette définition et stratégie doivent être communiquées de manière précise, claire et compréhensible à l’ensemble du personnel concerné ».

Section 1. Identification et évaluation des risques

« (…) Les pays devraient identifier, évaluer et comprendre les risques de BC et de FT auxquels ils sont exposés et devraient prendre des mesures (…) et mobiliser des ressources afin de s’assurer que les risques sont efficacement atténués. (…) les pays devraient appliquer une approche fondée sur les risques pour s’assurer que les mesures de prévention et d’atténuation du BC et du FT sont à la mesure des risques identifiés ». Cette recommandation a été mise à jour par le GAFI en novembre 2020 afin que les professionnels identifient, évaluent et atténuent les risques de violations potentielles de non application ou de contournement des sanctions financières relatives au financement de la prolifération.

Tant la Loi que le règlement CSSF n°12-02 demandent aux professionnels de procéder à une identification et à une évaluation des risques de blanchiment et de financement du terrorisme auxquels ils sont exposés.

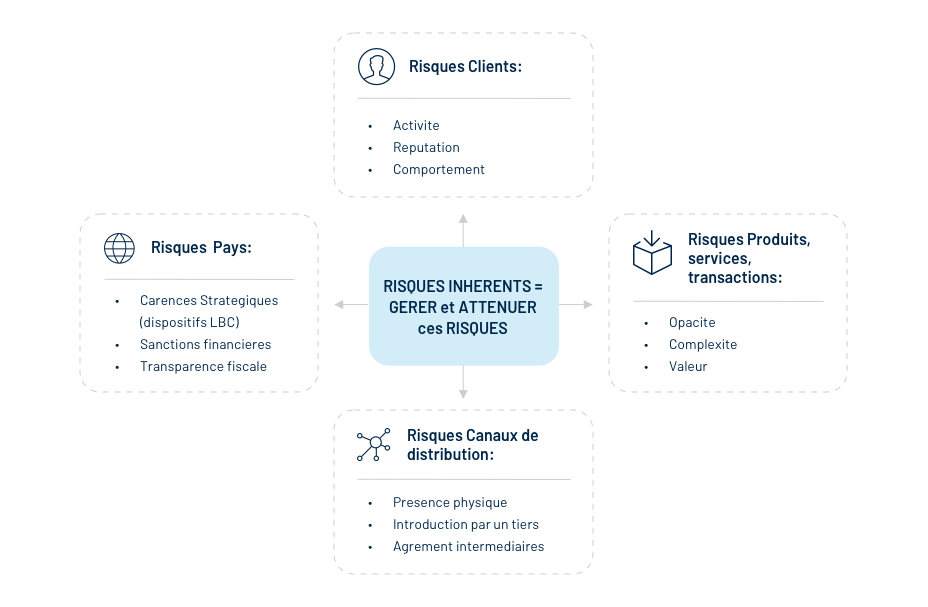

En sus de l’obligation d’évaluation du risque global par le professionnel en rapport avec son activité, celui-ci procède aussi à une classification des risques individuels concernant ses relations d’affaires.

Le professionnel classe l’ensemble de sa clientèle suivant une combinaison cohérente de facteurs de risque.

« En dehors des cas où le niveau de risque est à considérer comme élevé en vertu de la Loi ou du Règlement grand-ducal, ce niveau est évalué suivant une combinaison cohérente de facteurs de risque définis par chaque professionnel en fonction de l’activité qu’il exerce et qui sont inhérents aux catégories de risques suivants :

– type de clients (incluant le client, mandataire, bénéficiaire effectif) ;

– pays et zones géographiques ;

– produits, services, transactions ou;

– canaux de distribution ».

« Les professionnels déterminent l’étendue des mesures de vigilance (à l’égard de la clientèle) en fonction de leur appréciation des risques liés aux types de clients, aux pays ou zones géographiques et aux produits, services, transactions ou canaux de distribution particuliers ».

La Loi distingue clairement l’obligation pour le professionnel d’effectuer une évaluation des risques de blanchiment des capitaux et de financement du terrorisme propres à l’établissement/institution concerné selon ses secteurs d’activité, de l’obligation d’appliquer des mesures de vigilance à l’égard de sa clientèle dont l’étendue dépendra de l’appréciation des risques ayant trait au prospect/client.

« 1) Les professionnels prennent des mesures appropriées pour identifier, évaluer et comprendre les risques de blanchiment et de financement du terrorisme auxquels ils sont exposés, en tenant compte des facteurs de risques, y compris ceux liés à leurs clients, pays, zones géographiques, produits, services, transactions ou canaux de distribution. Ces mesures sont proportionnées à la nature et à la taille des professionnels».

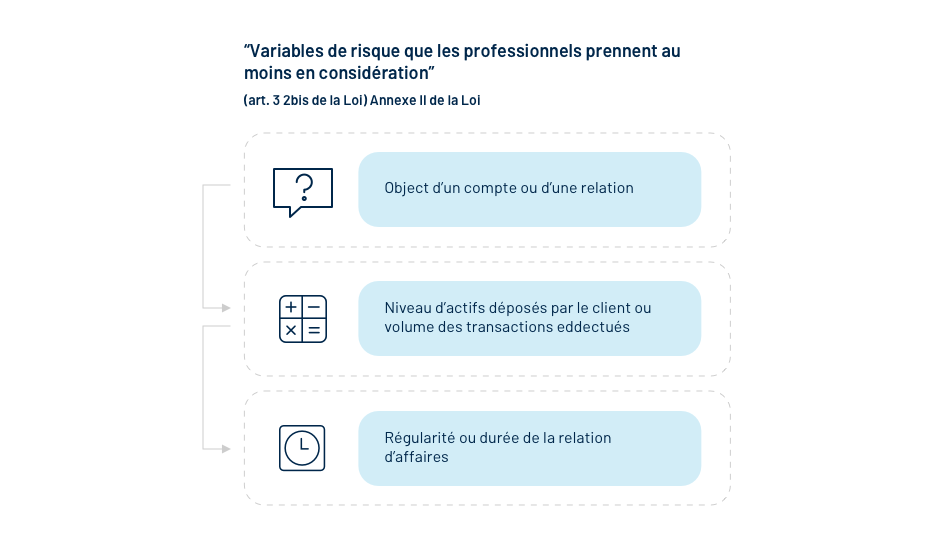

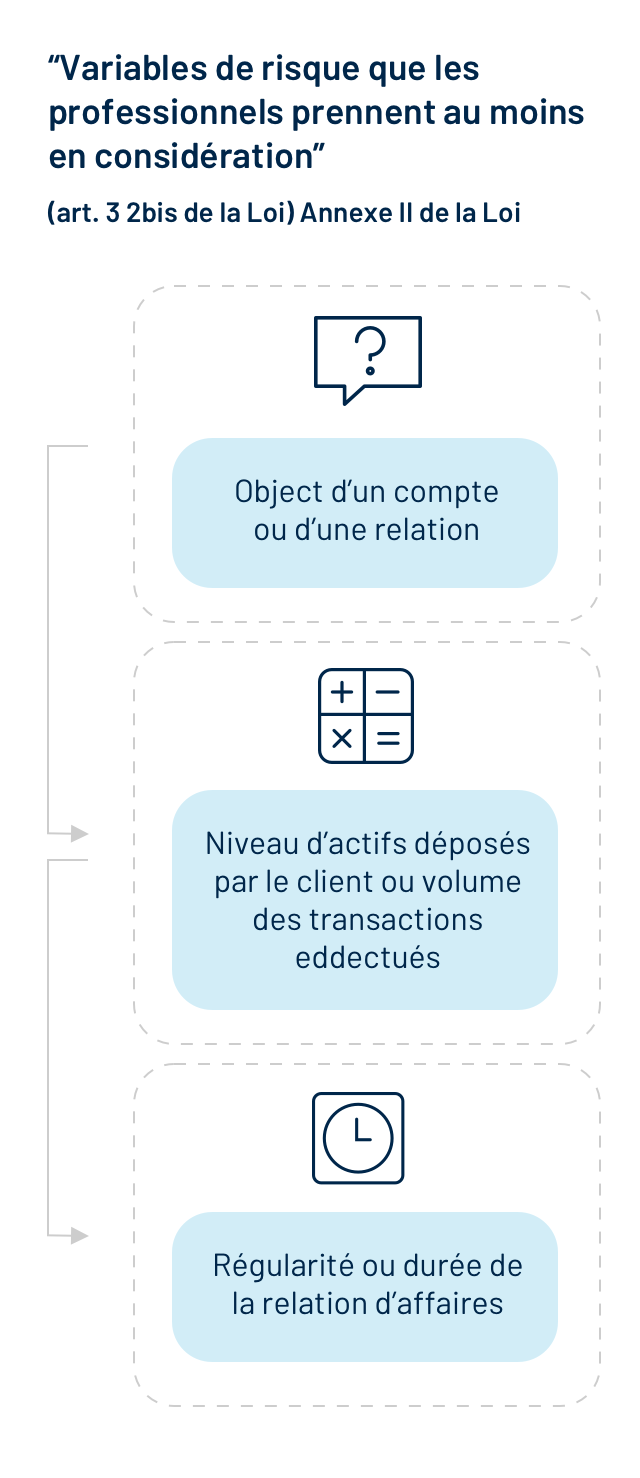

Cet article est accompagné de trois annexes (II à IV) dans la Loi renseignant d’abord une liste non exhaustive des variables de risque que le professionnel devrait automatiquement prendre en considération, puis deux listes de facteurs/éléments indicatifs d’un risque potentiellement moins et plus élevé.

« 2) Les professionnels envisagent tous les facteurs de risques pertinents avant de déterminer le niveau de risque global et le niveau et le type de mesures appropriées à appliquer pour gérer et atténuer ces risques. Les professionnels s’assurent en outre que les informations sur les risques contenues dans l’évaluation nationale et supranationale des risques ou communiquées par les autorités de contrôle, les organismes d’autorégulation ou les autorités européennes de surveillance soient intégrées dans leur évaluation des risques.

Les professionnels sont tenus de documenter, tenir à jour et de mettre à la disposition des autorités de contrôle et organismes d’autorégulation les évaluations des risques visées au paragraphe (1). Les autorités de contrôle et les organismes d’autorégulation peuvent décider que des évaluations des risques individuelles et documentées ne sont pas obligatoires si les risques spécifiques inhérents au secteur sont clairement identifiés et compris.

3) Les professionnels doivent identifier et évaluer les risques de blanchiment et de financement du terrorisme pouvant résulter du développement de nouveaux produits et de nouvelles pratiques commerciales, y compris les nouveaux mécanismes de distribution, et de l’utilisation de technologies nouvelles ou en développement en lien avec de nouveaux produits ou les produits préexistants.

Les professionnels doivent : a) évaluer les risques avant le lancement ou l’utilisation de ces produits, pratiques et technologies ; et b) prendre des mesures appropriées pour gérer et atténuer ces risques ».

L’OBLIGATION D’EFFECTUER UNE EVALUATION DES RISQUES

Facteurs de risques

Sous-section 1. Facteurs et types d’éléments indicatifs d’un risque potentiellement plus élevé visés à l’article 3-2, paragraphe (I), alinéa 2 de la Loi

Les risques spécifiques repris ici seront développés plus en avant dans des sections dédiées par secteurs d’activités.

Le professionnel retiendra notamment un risque potentiellement plus élevé dans les cas de figure ci-dessous :

1.1 Facteurs de risques inhérents aux clients

- relation d’affaires se déroulant dans des circonstances inhabituelles

- clients résidant dans des zones géographiques à haut risque (…)

- personnes morales ou constructions juridiques qui sont des structures de détention d’actifs personnels

- sociétés dont le capital est détenu par des actionnaires apparents (nominee shareholders) ou représenté par des actions au porteur

- activités nécessitant beaucoup d’espèces

- sociétés dont la structure de propriété paraît inhabituelle ou exagérément complexe au regard de la nature de leurs activités

- client ressortissant d’un pays tiers qui demande des droits de séjour ou la citoyenneté dans l’État membre moyennant des transferts de capitaux, l’achat de propriétés ou d’obligations d’État ou encore d’investissements dans des sociétés privées dans cet État membre.

L’OCDE a publié le 17 octobre 2018 des recommandations ayant trait aux listes de programmes de résidence et de citoyenneté moyennant investissement (« Citizenship by Investment » et « Residence by Investment ») qui sont susceptibles de présenter un risque élevé pour l’intégrité de la norme commune de déclaration (NCD).

Selon l’OCDE, les institutions financières sont tenues de prendre dûment en considération cette liste lorsqu’elles s’acquittent de leurs obligations de vigilance en matière de transparence fiscale.

Ces programmes peuvent également être potentiellement utilisés à mauvais escient pour dissimuler des actifs à l’étranger en échappant à l’obligation de déclaration en vertu de la norme de déclaration commune de l’OCDE.

Outre les facteurs de risque plus élevés inhérents aux clients, le professionnel devra toujours intégrer les variables de risque ci-dessous à l’égard de son client :

« Les professionnels prennent en considération, dans leur évaluation des risques de blanchiment et de financement du terrorisme, liés aux types de clients, aux pays et zones géographiques et aux produits, services, opérations ou canaux de distribution particuliers, les variables de risques liées à ces catégories de risques. Ces variables, prises en compte de manière individuelle ou combinée, peuvent augmenter ou diminuer le risque potentiel et, par conséquent, avoir une incidence sur le niveau approprié des mesures de vigilance à mettre en œuvre ».

En bref, les facteurs de risque sont liés au client lui-même, du fait de son comportement et des circonstances inhabituelles suivant lesquelles se déroule la relation d’affaires.

Il existe des cas de figure dans lesquels le professionnel ne sera pas en mesure d’accepter d’entrer en relation d’affaires avec un client, soit parce que la loi l’interdit, soit parce que les risques inhérents aux clients sont trop élevés, notamment:

– lorsque le client figure sur une (des) liste(s) officielle(s) de personnes/entités/groupes soumis à des mesures restrictives en matière financière et dans le cadre de la lutte contre le financement du terrorisme

– lorsque la nature de l’activité exercée par le client représente un risque trop élevé qui ne peut être atténué ou qui ne correspond pas à la politique de risque définie préalablement par le professionnel

– lorsque le professionnel n’est pas en mesure d’offrir le produit/service demandé par le prospect (par ex. l’activité de banque dépositaire de crypto monnaie, le service de « money remittance »)

– lorsque le professionnel constate que le prospect n’est pas en mesure d’apporter les garanties nécessaires, telles que déterminées par le professionnel concerné, justifiant d’une transparence/conformité fiscale

– lorsque le professionnel constate que les justificatifs permettant à celui-ci de comprendre la structure d’une société/chaîne de sociétés ou la justification économique d’un montage financier ne sont pas réunis

– tout autre circonstance ne permettant pas au professionnel de lever d’éventuels doutes

1.2 Facteurs de risques liés aux produits/services/transactions/canaux de distribution

a) banque privée ;

La banque privée, ou plus exactement la gestion de patrimoine « consistant à fournir des services bancaires et autres services financiers à des individus fortunés », est citée comme présentant un risque élevé. La présence de cette activité parmi les facteurs de risque tient au risque de fraude fiscale selon l’Autorité Bancaire européenne (EBA). Celle-ci précise que « les établissements proposant des services de gestion de patrimoine peuvent être particulièrement vulnérables aux abus de clients qui souhaitent dissimuler l’origine de leurs fonds ou, par exemple, échapper à l’imposition dans leur pays ou territoire d’origine ».

Le comité mixte des autorités européennes de supervision considère l’activité de banque privée/gestion de patrimoine comme constitutive « d’un risque potentiellement plus élevé ». Le professionnel appréciera dans chaque cas les risques liés au client en considération d’une série de critères de risque ou de circonstances propres à la relation d’affaires.

Il existe ainsi des facteurs de risques différents selon le profil du client qui souhaite nouer une relation d’affaires.

L’évaluation nationale des risques de blanchiment de capitaux et de financement du terrorisme 2020 note que la banque privée est particulièrement exposée aux risques de blanchiment de capitaux, notamment pour la complexité de certains produits comme les activités de structuration du patrimoine.

b) produits ou transactions susceptibles de favoriser l’anonymat ;

c) relations d’affaires ou transactions qui n’impliquent pas la présence physique des parties et qui ne sont pas assorties de certaines garanties telles que des moyens d’identification électronique, des services de confiance pertinents au sens du règlement (UE) n° 910/2014 ou tout autre processus d’identification sécurisé, électronique ou à distance, réglementé, reconnu, approuvé ou accepté par les autorités nationales concernées;

d) paiements reçus de tiers inconnus ou non associés ;

e) nouveaux produits et nouvelles pratiques commerciales, notamment les nouveaux mécanismes de distribution, et utilisation de technologies nouvelles ou en cours de développement pour des produits nouveaux ou préexistants.

f) transactions liées au pétrole, aux armes, aux métaux précieux, aux produits du tabac, aux biens culturels et autres objets ayant une valeur archéologique, historique, culturelle et religieuse, ou une valeur scientifique rare, ainsi qu’à l’ivoire et aux espèces protégées ».

1.3 Facteurs de risque géographique

Les facteurs/types d’éléments indicatifs d’un risque potentiellement plus élevé sont les suivants:

« a) (…) les pays identifiés par des sources crédibles, telles que des évaluations mutuelles, des rapports d’évaluation détaillée ou des rapports de suivi publiés, comme n’étant pas dotés de systèmes efficaces de lutte contre le blanchiment et contre le financement du terrorisme ;

(voir par ex. les évaluations mutuelles ou rapports d’évaluation du GAFI)

b) pays identifiés par des sources crédibles comme présentant des niveaux significatifs de corruption ou d’autre activité criminelle (voir par ex. la liste des pays (corruption) publiée par Transparency International)

c) pays faisant l’objet de sanctions, d’embargos ou d’autres mesures similaires imposés, par exemple, par l’Union européenne ou par les Nations unies (voir liste des sanctions du Conseil de Sécurité des Nations Unies) ;

d) pays qui financent ou soutiennent des activités terroristes ou sur le territoire desquels opèrent des organisations terroristes désignées ».

« Les autorités de contrôle et les organismes d’autorégulation fournissent aux professionnels des informations sur les pays qui n’appliquent pas ou appliquent insuffisamment les mesures de lutte contre le blanchiment et contre le financement du terrorisme et notamment sur les préoccupations suscitées par les défaillances des dispositifs de lutte contre le blanchiment et contre le financement du terrorisme des pays concernés.

Les autorités de contrôle peuvent imposer aux établissements de crédit et aux établissements financiers d’adopter une ou plusieurs des mesures de vigilance renforcées et proportionnées aux risques (…), dans le cadre de relations d’affaires et de transactions avec des personnes physiques ou des entités juridiques impliquant de tels pays ».

En sus de ceux-ci, il revient au professionnel d’établir la liste des pays présentant un risque élevé de blanchiment ou financement du terrorisme.

Dans la pratique, le professionnel dresse habituellement des listes classifiant les pays en différentes catégories : risque faible, risque moyen, risque élevé. Certains pays peuvent présenter des risques considérés comme inacceptables par certains établissements.

L’annexe III infra fournit au professionnel les liens pertinents relatifs notamment aux listes de pays soumis à des interdictions et mesures restrictives en matière financière ainsi que les pays tiers présentant un faible risque de corruption/financement du terrorisme.

Le professionnel veillera à respecter les instructions publiées par la CSSF le cas échéant.

1.4 Les sanctions financières internationales

A) L’essentiel sur les sanctions financières internationales

Les sanctions financières sont des mesures restrictives en matière financière prises à l’encontre de certains États, personnes physiques ou morales, d’entités et de groupes concernant un changement de politique (intérieure ou étrangère) ou d’activité de la part des États ou des personnes désignés.

Le Ministère des Finances est compétent pour traiter de toutes les questions relatives à la mise en œuvre des sanctions financières tant par ceux visés par ces mesures que par ceux qui sont tenus de les appliquer.

Par conséquent, les professionnels informent le Ministère des Finances de l’exécution de chaque mesure restrictive (y compris les tentatives de transactions) prise à l’égard d’un État, d’une personne physique ou morale, d’une entité ou d’un groupe désigné conformément à la loi du 19 décembre 2020 relative à la mise en œuvre de mesures restrictives en matière financière.

Dans le même ordre d’idées, les professionnels qui ont signalé un cas de sanction au Ministère des Finances adressent simultanément à la CSSF une copie de ce rapport.

La CSSF reste l’autorité de surveillance compétente, qui vérifiera le respect par les professionnels de la loi sur les mesures restrictives en matière financière. Par conséquent, la CSSF pourra appliquer des sanctions administratives aux professionnels qui ne mettraient pas en œuvre les procédures/processus appropriés à cet égard.

Toute notification au Ministère des Finances et associée à des mesures restrictives sera effectuée sans préjudice pour les professionnels de faire, le cas échéant, des déclarations d’activités/transactions suspectes à la Cellule de Renseignements Financiers.

QUE FAIRE ?

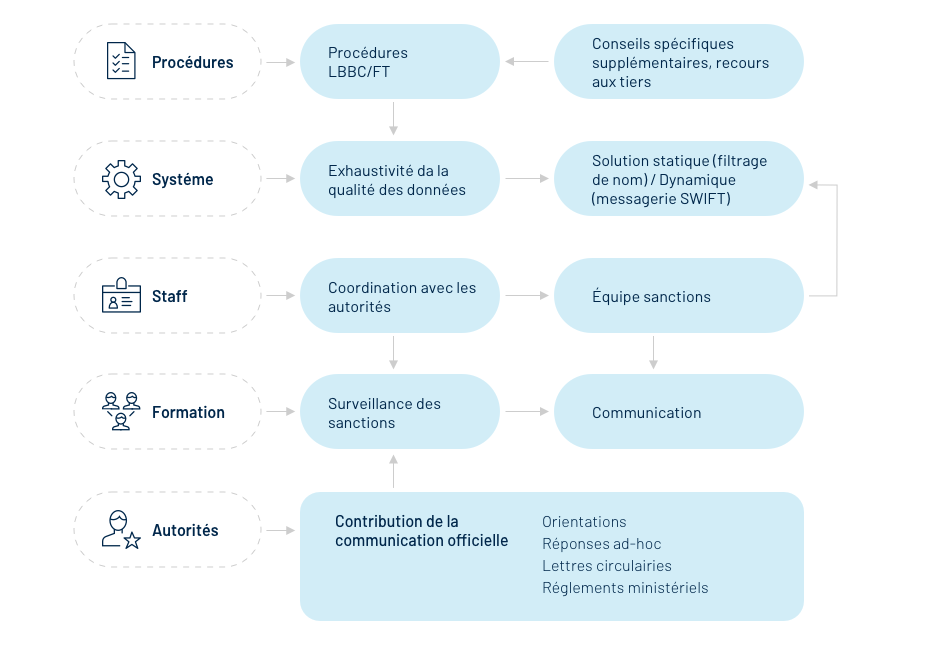

Afin de parer à l’éventualité qu’un client/prospect puisse être sujet à sanctions internationales, le professionnel se doit de disposer de procédures strictes d’identification des personnes et de suivi des transactions impliquant notamment des ressources techniques/ systèmes de filtrage basés sur des listes de sanctions internationales (filtrages noms, transactions et messagerie SWIFT).

Dans le cadre spécifique de la lutte contre le financement du terrorisme et le financement de la prolifération, les banques prennent notamment en considération:

– la loi du 19 décembre 2020 relative à la mise en œuvre des mesures restrictives en matière financière.

La loi du 19 décembre 2020 est venue abroger la loi du 27 octobre 2010 et met en œuvre au Luxembourg les mesures restrictives en matière financière adoptées à l’encontre de certains États, personnes physiques et morales, entités et groupes par les dispositions des résolutions adoptées par le Conseil de sécurité des nations et certains actes de l’Union européenne.

– la liste des sanctions de l’Office of Foreign Assets Control (États-Unis d’Amérique) en ce que celles-ci ont une portée extraterritoriale

Les procédures susmentionnées couvrent les mesures de vigilance à l’égard de la clientèle énoncées dans la loi, qui englobent l’identification des clients/propriétaires bénéficiaires, mais aussi l’examen/le suivi des transactions tout au long des relations avec les clients, « sans délai », afin de garantir que les fonds ne seront pas mis à la disposition d’États, de personnes, d’entités et de groupes soumis à des mesures restrictives en matière financière.

Voir également les meilleures pratiques internationales du GAFI : sanctions financières ciblées liées au financement du terrorisme (R6).

Aussitôt qu’un cas de sanction est repéré, les professionnels ne doivent pas hésiter à en référer immédiatement au Ministère des Finances et à lui fournir toutes les informations nécessaires relatives au cas en question.

La déclaration des cas de sanctions au Ministère va de pair avec le blocage dur du compte (espèces & instruments financiers) sans délai, ceci étant une obligation de résultat. En effet, les professionnels doivent appliquer sans délai les mesures restrictives requises, donc procéder au gel des fonds appartenant à la personne listée.

Voir aussi l’avis de la Commission sur une demande d’interprétation concernant le gel des fonds.

La déclaration faite au Ministère des Finances ne doit pas être confondue avec une déclaration de transaction/activité suspecte faite à la cellule de renseignement financier.

En effet, la règle du » no-tipping off » oblige les professionnels à ne pas informer leurs clients/prospects du fait que leurs comptes sont bloqués, alors que cette règle ne s’appliquerait pas aux mesures restrictives dans le cas où aucune STR/SAR n’aurait été faite. La liste des sanctions étant publiquement disponible, les clients faisant l’objet de mesures restrictives financières pourraient éventuellement être informés du fait que leurs comptes sont bloqués.

Les conséquences quant à la non-prise en considération des personnes/groupes/entités/pays figurant notamment sur ces listes peuvent impacter considérablement les activités/services du professionnel prestés/effectués à l’étranger (poursuites pénales, sanctions administratives, risque de réputation, amendes substantielles, suspension/retrait d’agrément-licence).

L’ABBL recommande au professionnel de vérifier régulièrement la liste des sanctions du Conseil de Sécurité des Nations Unies et de s’abonner gratuitement à la Newsletter des sanctions financières créée par le ministère des finances. Le professionnel peut aussi consulter et s’abonner à la liste consolidée des sanctions de l’Union européenne. Le Ministère des Finances met également à disposition des outils utiles pour aider les professionnels à rester informés du traitement des sanctions financières internationales. Il en est de même pour la CSSF avec son site dédié aux sanctions financières internationales.

L’ABBL préconise également d’opter pour la mise en place d’une structure interne qui pourrait ressembler à celle illustrée ci-dessous:

La Commission européenne a estimé dans un avis du 7 juin 2019 que tous les fonds et ressources économiques qui appartenaient aux entités énumérées à l’annexe VI du règlement 2016/44 englobent les intérêts, les dividendes ou autres revenus d’actifs ou plus-values perçus sur les actifs gelés.

QUE FAIRE … lorsque le professionnel effectue ses recherches ?

En ce qui concerne les mesures de gel des avoirs, les renseignements relatifs aux pseudonymes qui figurent dans des informations d’identification pourraient être pris en compte selon leur fiabilité. Le professionnel effectue ses recherches à partir de pseudonymes fiables, c.à.d. des pseudonymes de grande valeur considérés comme ayant une grande importance à des fins d’identification.

Les pseudonymes peu fiables, c.à.d. les pseudonymes de faible valeur considérés comme ayant une faible importance à des fins d’identification aident les opérateurs économiques et autres acteurs à confirmer l’identification des personnes visées par des sanctions.

Le professionnel peut être confronté à une situation d’homonymie, lorsque le nom et le prénom d’un prospect sont identiques à ceux d’une personne listée, y compris les cas où le nom n’est pas discernable du prénom.

En cas d’homonymie, les comptes sont mis sous vigilance et les mouvements sont suspendus. Il y a lieu d’alerter le Ministère des Finances pour qu’il statue sur la situation.

Il ne suffit pas que le nom et le prénom de la personne concernée soient identiques à ceux d’une personne listée pour conclure qu’il s’agit de la même personne. Au contraire, il peut y avoir d’autres informations qui démontrent très clairement qu’il s’agit de personnes bien différentes. A titre d’exemple, ces informations peuvent révéler une différente localisation géographique, des fonctions et professions différentes, des dates de naissance différentes, des numéros de passeports différents.

Le professionnel confronté à des cas d’homonymie éventuels recherche des informations supplémentaires avant toute prise de décision et garde une trace écrite des résultats de sa recherche. Si de l’ensemble de ces informations il résulte qu’il s’agit manifestement d’une autre personne, il n’y aura pas lieu de contacter le Ministère des Finances.

En cas de doute, ou si la recherche d’homonymie ne s’avère pas concluante, le professionnel prend contact avec le Ministère des Finances et suspend les mouvements des comptes concernés (trésorerie et instruments financiers) jusqu’à la clarification finale. La disponibilité d’un nombre limité d’informations ne justifie pas à elle seule la poursuite d’une opération.

B) Clarifications spécifiques liées au régime des sanctions financières nationales/internationales

CHAMP D’APPLICATION DU SCREENING du règlement CSSF 12-02 :

Les professionnels doivent mettre en place des mécanismes de contrôle qui leur permettent, lors de l’acceptation des clients ou du suivi des relations d’affaires, d’identifier, entre autres :

- les personnes visées aux articles 30, 31 et 33 du règlement ;

les fonds en provenance ou à destination des Etats, personnes, entités ou groupes visés à l’article 33 du présent règlement (…) »

Le filtrage des noms doit inclure tous les comptes des clients et leurs transactions et s’applique aux clients, mandataires, initiateurs et bénéficiaires effectifs ainsi que, en ce qui concerne la surveillance des transferts de fonds, au payeur d’un transfert de fonds entrant et au destinataire d’un transfert de fonds sortant du compte du client.

A retenir :

Le périmètre de filtrage n’est pas soumis à l’approche par les risques consacrée par la Loi et ne peut être invoqué/utilisé par les professionnels lors de l’application du filtrage des sanctions.

Les recherches d’identification effectuées doivent être dûment documentées, y compris dans les cas où il n’y a pas de résultats positifs.

Les professionnels ont également l’obligation d’identifier les Etats, personnes, entités et groupes faisant l’objet de mesures restrictives en matière financière également pour les avoirs qu’ils gèrent et de s’assurer que les fonds ne seront pas mis à la disposition de ces Etats, personnes, entités ou groupes.

CALENDRIER ET FRÉQUENCE DES FILTRAGES

Les professionnels doivent procéder à un filtrage de noms :

- avant d’établir une nouvelle relation d’affaires;

- avant d’effectuer des virements par débit du compte du client ou avant de créditer des fonds entrants sur les comptes des clients ;

- lors de relations d’affaires de longue date.

Dans son rapport annuel d’activité de 2014, la CSSF a indiqué que » Les contrôles tels que le « name matching », c’est-à-dire les contrôles sur la base de données clients effectués en relation avec :

- des actes directement applicables au Luxembourg, tels qu’adoptés par l’UE (en particulier, les règlements de l’UE) et comprenant des interdictions et des mesures financières restrictives à l’encontre de certaines personnes, entités ou groupes respectivement i. dans le cadre de la lutte contre le financement du terrorisme ou ii. dans le cadre d’autres embargos financiers ; et

- les textes réglementaires nationaux concernant les sanctions financières relatives à la lutte contre le financement du terrorisme basés (sur la loi du 27 octobre 2010) mettant en œuvre les résolutions du Conseil de sécurité des Nations unies (et règlement grand-ducal du 29 règlementaires

» doit être effectué sans délai après la publication de chaque nouvel amendement « .

Ces contrôles sont indépendants de toute autre fréquence de contrôle, de quelque nature que ce soit (par exemple, en matière de détection des PPE), qui aurait été mise en place par le professionnel « .

» Sans délai » signifie, dans le cadre de la mise en œuvre des sanctions financières, y compris le gel des avoirs ou d’autres ressources économiques ou d’autres mesures restrictives prises en application des textes susmentionnés :

» un délai de, idéalement, quelques heures après la publication des mesures par la CSSF et/ou le Ministère des Finances « . En tout état de cause, il convient de l’interpréter en relation avec la nécessité d’empêcher la fuite ou la dispersion des fonds ou autres biens liés aux personnes, entités et groupes désignés.

QUE FAIRE ?

Les professionnels doivent s’assurer que leurs outils de dépistage sont mis à jour sans délai avec les noms des personnes ou entités nouvellement désignées ou radiées après la publication des mesures par la CSSF et/ou le Ministère des Finances.

Les professionnels doivent également procéder à un screening des noms des relations d’affaires de longue date sans délai après la publication des mesures par la CSSF et/ou le Ministère des Finances et prendre en compte les modifications également lors de l’établissement de nouvelles relations d’affaires ou de l’exécution de virements entrants/sortants.

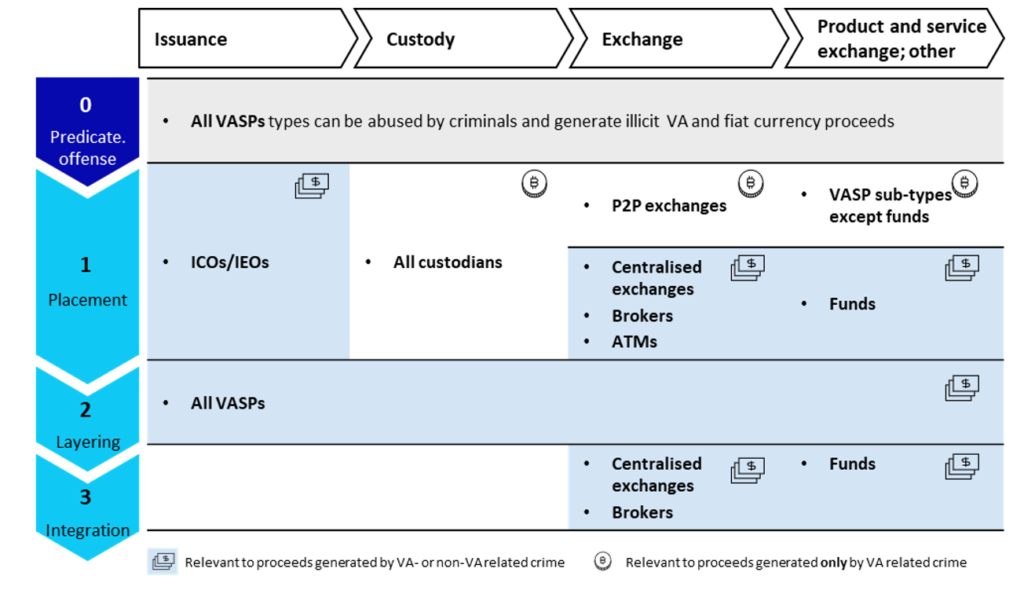

1.5 Risques liés aux actifs virtuels (ou actifs cryptographiques) et aux prestataires de services liés aux actifs virtuels

Aperçu

Dans le contexte actuel de l’écosystème de croissance des transactions transfrontalières/numériques et de l’augmentation rapide des transactions impliquant des crypto-actifs, il est nécessaire de comprendre et d’atténuer les risques de blanchiment et de financement du terrorisme associés aux fournisseurs/activités de crypto-actifs. Les évaluations nationales des risques du Luxembourg de 2018 et 2020 ont mis en évidence les actifs virtuels (« VA ») comme l’un des principaux risques émergents et évolutifs de ML/TF.

Les banques sont exposées aux risques découlant des AV car elles sont le point de contact des utilisateurs d’échanges centralisés avec le secteur financier traditionnel. Les criminels qui utilisent des VA pour des activités de blanchiment d’argent ou de financement du terrorisme doivent convertir les VA en monnaie fiduciaire, ou vice-versa. À ces fins, les criminels utilisent des bourses, dont les dépôts et les retraits sont généralement effectués vers et depuis des comptes bancaires.

Les établissements de crédit sont exposés aux risques découlant des monnaies virtuelles (« VA ») principalement dans les circonstances où les clients des établissements de crédit et financiers réglementés traitent des VA ou lorsqu’ils sont des VASP. Les principaux facteurs contribuant à l’exposition accrue aux risques de blanchiment de capitaux et de financement du terrorisme sont la transparence limitée des transactions en monnaies virtuelles et l’identité des personnes impliquées dans ces transactions.

Le GAFI attire en effet l’attention sur les deux principales menaces liées au paysage des risques associés aux VAs :

- L’utilisation continue d’outils et de méthodes visant à accroître l’anonymat des transactions de VAs mettant en danger la « règle du voyage » (c’est-à-dire l’identification des initiateurs et des bénéficiaires des transactions de VAs), et donc potentiellement les procédures KYC mises en place par les VASP;

- Les VASP enregistrés ou opérant dans des juridictions qui ne disposent pas d’une réglementation efficace en matière de LBC/FT, révélant éventuellement la faiblesse des systèmes et procédures de LBC/FT.

Définitions

Les professionnels peuvent être impliqués dans des activités de VAs ou même agir en tant que Virtual Asset Service Providers (VASP).

Un actif virtuel est « une représentation numérique de la valeur, y compris une monnaie virtuelle, qui peut être échangée ou transférée numériquement, et peut être utilisée à des fins de paiement ou d’investissement, à l’exception des actifs virtuels qui remplissent les conditions de la monnaie électronique et des actifs virtuels qui remplissent les conditions des instruments financiers ».

Un VASP est toute personne fournissant, au nom ou pour le compte de son client, un ou plusieurs des services suivants :

(a) l’échange entre actifs virtuels et monnaies fiduciaires, y compris le service d’échange entre monnaies virtuelles et monnaies fiduciaires ;

(b) l’échange entre une ou plusieurs formes d’actifs virtuels ;

(c) le transfert d’actifs virtuels ;

(d) la garde ou l’administration d’actifs virtuels ou d’instruments permettant de contrôler des actifs virtuels, y compris le service de garde de portefeuilles ;

(e) la participation et la fourniture de services financiers liés à l’offre ou à la vente d’un actif virtuel par un émetteur.

Comprendre les VA et les VASP

Pour que les institutions financières puissent mieux appréhender les risques de blanchiment et de financement du terrorisme de leurs clients SVA, il est nécessaire de comprendre brièvement les risques de blanchiment et de financement du terrorisme auxquels ces derniers doivent faire face. L’exposition des VASP aux menaces de BC/FT est due à de multiples facteurs, dans la mesure où ces institutions financières sont exposées :

- Les relations d’affaires non présentielles

- La nature internationale des affaires

- Le volume élevé des transactions

- La complexité technologique des AV/ASP

- Les propriétés anonymes des VAs

- La forte volatilité et l’évaluation complexe des VA

Exposition potentielle des VASP à chaque étape du processus de BC/FT :

Atténuation des risques (aperçu général)

CE QU’IL FAUT FAIRE

Même si les activités de certains VASP peuvent présenter un niveau de risque plus élevé, les professionnels peuvent adapter leur approche basée sur le risque en conséquence, en vue d’éviter le type de dé-risque qui peut restreindre l’innovation numérique et entraver la croissance de la technologie à registres distribués au Luxembourg. Dans l’ensemble, l’appétit pour le risque des professionnels doit prendre en considération les différents aspects des activités des VA et VASP.

Les professionnels peuvent atténuer les risques en présence notamment en :

- S’assurant que les VASPs disposent de processus et procédures solides en matière de LBC/FT, notamment en ce qui concerne le respect de la règle de déplacement en présence de plateformes d’échange de crypto-monnaies (« CEP »), le pourcentage de transactions liées à des portefeuilles non hébergés/privés et les mécanismes utilisés pour le filtrage des sanctions;

- Gardant à l’esprit que les indicateurs de drapeaux rouges de base en matière de BC/FT pour les VASP ne diffèrent pas substantiellement de ceux rencontrés par les institutions financières. Les signaux d’alerte concernent en effet les transactions (taille/fréquence/modèles), l’anonymat des clients, les irrégularités observées au cours du processus de CDD, la provenance des fonds ou les risques géographiques;

- Se familiariser avec les modèles d’entreprise des VASP, par exemple les contreparties avec lesquelles ils traitent, s’ils sont enregistrés/licenciés dans une juridiction suffisamment surveillée aux fins de lutte contre le blanchiment et le financement du terrorisme;

- Demander aux VASP une charte de conformité avec les exigences en matière de LBC/FT, en particulier pour les VASP non établis au Luxembourg. Les VASP luxembourgeois doivent se conformer à la loi du 12 novembre 2004 au même titre que les autres professionnels locaux ; ce n’est pas forcément le cas des VASP situés dans d’autres Etats membres de l’UE ou dans des pays tiers;

- Évaluer, sur la base de la localisation et du modèle économique des VASP, s’ils bénéficient d’une surveillance réglementaire adéquate.

Pour des ressources supplémentaires concernant les VASP, veuillez consulter l’annexe IV (« liens utiles » – Actifs virtuels).

Atténuation des risques pour les clients traitant avec des monnaies virtuelles ou cryptées

Les professionnels doivent examiner le modèle d’entreprise de chaque VASP et déterminer s’ils:

- Opèrent comme une plateforme de négociation VA qui effectue des échanges entre la monnaie fiduciaire et la monnaie virtuelle;

- Opèrent en tant que plateforme d’échange de VA qui effectue des échanges entre des monnaies virtuelles;

- Opèrent comme une plateforme de négociation de VA qui permet des transactions peer-to-peer;

- Fournissent des services de garde de portefeuilles;

- Organisent, conseillent ou bénéficient d’une « offre initiale de pièces de monnaie » (ICO).

CE QU’IL FAUT FAIRE

Pour s’assurer que le niveau de risque de blanchiment et de financement du terrorisme associé à ces clients est atténué, les professionnels ne devraient pas appliquer de mesures de vigilance simplifiées.

Au minimum, dans le cadre de leurs mesures de vigilance, les entreprises doivent:

Engager un dialogue avec le client pour comprendre la nature de son activité et les risques de blanchiment et de financement du terrorisme qu’elle présente.

Outre la vérification de l’identité des bénéficiaires effectifs du client, effectuer des contrôles préalables sur les cadres supérieurs, y compris la prise en compte de toute information défavorable.

Comprendre dans quelle mesure ces clients appliquent à leurs propres clients leurs mesures de vigilance à l’égard de la clientèle, que ce soit en vertu d’une obligation légale ou sur une base volontaire.

Déterminer si le client est enregistré ou autorisé dans un État membre de l’EEE, ou dans un pays tiers, et se prononcer sur l’adéquation du régime de lutte contre le blanchiment d’argent et le financement du terrorisme de ce pays tiers.

Chercher à savoir si les entreprises qui utilisent les ICOs sous forme de VA pour lever des fonds sont légitimes et, le cas échéant, réglementées.

Dans le cas où le professionnel associe son client/prospect VASP à des risques plus élevés de blanchiment d’argent et de financement du terrorisme, des mesures d’atténuation supplémentaires doivent être envisagées.

Établissements de crédit souhaitant offrir des services liés aux actifs virtuels

Les établissements de crédit qui ont l’intention d’offrir des services d’actifs virtuels, que ce soit dans le cadre de l’article 1 (20c) de la Loi ou de toute autre activité en relation avec des actifs virtuels (par exemple l’émission de jetons référencés comme actifs et de jetons de monnaie électronique ou la tenue d’archives dématérialisées via DLT), doivent soumettre et présenter au préalable à la CSSF un business case détaillé comprenant une évaluation des risques et bénéfices, les adaptations nécessaires de leur gouvernance et de leurs cadres de gestion des risques, le traitement efficace du risque de contrepartie et de concentration et la mise en œuvre des règles de protection des investisseurs.

En outre, si des professionnels souhaitent fournir un ou plusieurs des services visés à l’article 1 (20c) de la Loi, un dossier complet de demande d’enregistrement en tant que VASP doit être préalablement soumis à la CSSF. De plus amples détails concernant les procédures d’enregistrement des VASP peuvent être trouvés sous Enregistrement d’un fournisseur de services d’actifs virtuels (VASP) – CSSF.

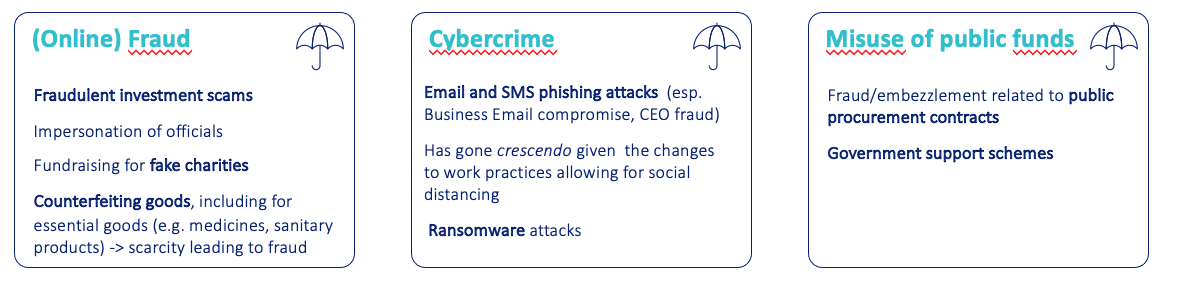

1.6 Menaces liées au COVID 19

La crise sanitaire du COVID-19, qui évolue constamment dans le temps, est l’occasion pour les criminels d’exploiter les craintes et les menaces qui y sont liées, en adaptant leur modus operandi et en se lançant dans de nouvelles activités criminelles.

Les professionnels doivent faire tout leur possible pour maintenir des systèmes et des contrôles efficaces afin de s’assurer qu’ils ne sont pas détournés par ces criminels qui remanient des fraudes préexistantes.

- Menaces croissantes de ML/TF découlant du COVID-19 :

Trois menaces principales ont été identifiées par les autorités publiques, ces dernières rappelant que les moyens techniques et l’expertise utilisés par les criminels pour tromper les clients/employés de banque étaient fulgurants.

- Domaines spécifiques de vulnérabilité particulière :

Six domaines du secteur financier peuvent être particulièrement exploités par les menaces émergentes, comme suit :

(1) Les services de paiement en ligne

L’essor des achats en ligne augmente à la fois le volume et la valeur des services de paiement en ligne, y compris l’utilisation des services bancaires par Internet. Les criminels pourraient ainsi avoir davantage l’occasion de dissimuler des fonds illicites dans un plus grand nombre de paiements légitimes effectués en ligne.

(2) Clients en détresse financière

Les clients (personnes physiques et morales) peuvent être mis en situation de détresse financière en raison des résultats/ondes économiques de la crise sanitaire actuelle et donc plus enclins à être exploités par des criminels cherchant à blanchir des produits illicites.

(3) Hypothèques et autres formes de prêts garantis impliquant un calendrier de remboursement régulier conduisant à la détresse financière des clients.

(4) Crédit soutenu par des garanties gouvernementales permettant d’obtenir des fonds sans avoir l’intention de rembourser l’État.

(5) Produit d’investissement en difficulté (perte de valeur significative) dans lequel les investisseurs pourraient chercher à minimiser les pertes et à donner aux criminels la possibilité d’acheter/refinancer les actifs en difficulté.

(6) Fourniture d’aide par le biais d’organisations à but non lucratif :

Lorsqu’il y a une augmentation des flux financiers par l’intermédiaire d’organisations à but non lucratif vers des pays à haut risque, il peut y avoir un risque accru d’activité illicite et une attention particulière doit être accordée aux risques de TF.

QUE FAIRE ? (mesures d’atténuation)

Les professionnels doivent maintenir des systèmes et des contrôles efficaces afin de garantir que le système financier n’est pas utilisé de manière abusive ou détournée à des fins de blanchiment d’argent ou de financement du terrorisme.

Les domaines auxquels les professionnels devraient accorder une attention particulière sont les suivants :

(1) Surveillance des transactions

Accordez une attention particulière à tout schéma inhabituel ou suspect dans le comportement et les flux financiers des clients. Les professionnels doivent prendre des mesures sensibles au risque pour établir l’origine légitime des flux financiers inattendus, en particulier lorsque ces flux proviennent de clients appartenant à des secteurs dont on sait qu’ils ont été touchés par le ralentissement économique et les mesures d’atténuation COVID-19.

(2) Mesures de vigilance à l’égard de la clientèle (CDD)

Examiner comment les mesures CDD pourraient être renforcées, en tenant dûment compte de l’approche fondée sur le risque, afin d’atténuer l’impact de l’absence de contact direct avec les prospects/clients (par exemple, vérifications plus fréquentes par rapport aux listes de PPE, réalisation de vérifications supplémentaires globales à des fins de DCE, etc….).

Dans sa circulaire COVID, la CSSF renvoie à ses FAQ sur la lutte contre le blanchiment d’argent et le financement du terrorisme et les exigences informatiques pour les méthodes spécifiques d’embarquement des clients/KYC pour l’identification/vérification par chat vidéo. Il y est indiqué que « la vérification de l’identité du client par vidéo-chat en direct, ou l’utilisation de moyens d’identification électroniques, pourrait être considérée comme une mesure de protection appropriée compte tenu des exigences susmentionnées (c’est-à-dire l’absence de contact face à face) ».

Les professionnels ayant recours à l’onboarding vidéo à distance doivent néanmoins continuer à utiliser d’autres mesures d’atténuation et à collecter des documents supplémentaires à des fins de diligence raisonnable pour les clients/OB.

(3) Évaluation du risque de blanchiment de capitaux et de financement du terrorisme

Adoptez une approche dynamique de l’évaluation des risques de blanchiment et de financement du terrorisme et intégrez les risques liés au COVID-19 dans vos matrices de risques.

(4) Coopération avec les autorités

La coopération avec les autorités nationales est essentielle pour dissuader le ML/TF. Les professionnels doivent consulter régulièrement toute orientation fournie par le CRF ou la CSSF et essayer de participer à tout partenariat public-privé (ou similaire) impliquant des représentants publics nationaux.

Le GAFI, dans ses deux orientations COVID 19, énonce une série d’actions que les Etats et les acteurs financiers pourraient envisager de prendre en réponse aux défis COVID 19, notamment pour faire face aux nouvelles menaces COVID 19.

Section 2. Gestion et atténuation des risques

Les orientations finales sur les facteurs de risque publiées par le comité mixte des Autorités européennes de surveillance le 4 janvier 2018 contiennent des recommandations spécifiques propres à certains secteurs d’activités permettant le cas échéant d’atténuer les risques encourus. Elles sont reprises dans la circulaire CSSF 21/782 du 24 septembre 2021.

Aussi, les principes sur la gestion des risques figurant dans le Règlement CSSF n°12-02 seront d’abord rappelés avant d’introduire les suggestions sectorielles telles que préconisées par les Autorités européennes de surveillance.

2.1 Rappel des dispositions légales et réglementaires de l’article 4 de la Loi et du Règlement CSSF n° 12-02

« Les professionnels doivent mettre en place des politiques, contrôles et procédures pour atténuer et gérer efficacement les risques de blanchiment et de financement du terrorisme identifiés au niveau international, européen, national sectoriel et du professionnel lui-même ».

« (…) Ces politiques doivent être approuvés par le conseil d’administration du professionnel. Les procédures y relatives doivent être approuvées par la direction autorisée ou par le conseil d’administration pour les fonds sous la surveillance de la CSSF».

Les « contrôles » visent l’ensemble des contrôles au sens large mis en place au sein de l’établissement du professionnel afin de gérer et d’atténuer efficacement les risques de BC/FT auxquels le professionnel est exposé, y compris la mise en œuvre de toutes les procédures et le contrôle du respect par le professionnel de l’ensemble de ses obligations professionnelles en la matière.

« (2) Les professionnels déterminent l’étendue des mesures de vigilance énoncées à l’article 3 paragraphe 2 de la Loi en fonction du niveau de risque attribué à chaque client (…). Lorsque des mesures de vigilance renforcées sont requises en vertu de la Loi ou du Règlement grand-ducal (du 1er février 2010) ou du présent règlement (CSSF n°12-02), toutes ces mesures doivent être appliquées, mais l’étendue de celles-ci peut varier en fonction du niveau spécifique de risque déterminé́ par le professionnel ».

« (3) L’adaptation de l’étendue des mesures de vigilance au niveau de risque s’effectuera dès le stade de l’identification et de la vérification de l’identité́ (…)».

Concernant les pays membres de l’UE, il existe une présomption d’équivalence, assortie cependant d’une réserve : cette présomption tombe au cas où des informations pertinentes laissent à penser que cette présomption ne peut être maintenue.

Le fait de considérer un pays comme équivalent ne peut être maintenu dans le temps sans analyse régulière. La conclusion que des obligations sont équivalentes doit régulièrement faire l’objet d’une révision, notamment lorsque de nouvelles informations pertinentes sont disponibles sur le pays concerné.

Enfin, même si un pays est considéré par le professionnel comme équivalent, cela ne le dispense pas d’effectuer une évaluation des risques lors de l’acceptation du client et ne le dispense pas d’appliquer des mesures de vigilance renforcées pour les cas de risque élevé.

2.2 Tableau récapitulatif des éléments clés d’atténuation des risques

(selon les orientations sur les facteurs de risque du comité mixte des autorités de surveillance bancaire européennes du 1er mars 2021)

(Voy. aussi l’annexe III de la Loi : « éléments indicatifs d’un risque potentiellement moins élevé ».)

| Risques Produits Services |

|

| Risques Transactions |

|

| Risques Canaux de distribution |

|

| Risques Client |

|

| Risques Pays |

Par ailleurs, l’article 7 (1) du Règlement CSSF n°12-02 retient qu’: « (...) il appartient à chaque professionnel d’apprécier si un État membre ou un pays tiers impose des obligations équivalentes à celles prévues par la Loi ou la directive (UE) 2015/849 en fonction des circonstances particulières de l’espèce. Les raisons menant à la conclusion qu’un État membre ou un pays tiers impose des obligations équivalentes doivent être documentées au moment de la prise de décision et doivent se baser sur des informations pertinentes et à jour (…) ». |

2.3 Atténuation des facteurs de risque spécifiques selon les secteurs d’activités concernés

Le titre II des orientations finales sur les facteurs de risque publiées par le comité mixte des Autorités européennes de surveillance établit des lignes de risque sectorielles.

On retrouve par exemple les activités de banques correspondantes, banques de détail, gestion de patrimoine (banque privée) ou émission de monnaie électronique.

D’une manière générale, les orientations définissent tout d’abord les facteurs de risque sectoriels accrus puis mentionnent les critères susceptibles de réduire les risques en présence.

Les facteurs de risque repris ci-dessous ne sont pas exhaustifs. Ils peuvent utilement compléter ceux déterminés par le professionnel qui effectuera son analyse au cas par cas :

Banque de détail :

| Facteurs augmentant les risques | Facteurs contribuant à diminuer le risque | |

|---|---|---|

| Produits, Services, Transactions |

(La Loi reprend la recommandation 15 du GAFI) |

« Les professionnels doivent identifier et évaluer les risques de BC ou de FT pouvant résulter du développement de nouveaux produits et de nouvelles pratiques commerciales, y compris de nouveaux mécanismes de distribution ainsi que de l’utilisation de technologies nouvelles ou en développement en lien avec de nouveaux produits ou des produits préexistants ». « Les professionnels doivent : a) évaluer les risques avant le lancement ou l’utilisation de ces produits, pratiques et technologies ; b) prendre des mesures appropriées pour gérer et atténuer ces risques ». |

| Clients (personnes physiques/personnes morales) |

|

|

| Pays |

|

|

| Canaux de distribution |

|

|

Gestion patrimoniale / Banque privée

| Facteurs augmentant les risques | Facteurs contribuant à diminuer le risque | |

|---|---|---|

| Produits, Services, Transactions |

|

|

| Clients |

|

|

| Pays |

|

|

| Canaux de distribution |

|

|

Dans le cadre de l’activité de banque privée tout particulièrement, le professionnel se réfère à l’annexe 1 de la Circulaire CSSF n°17/650 telle que récemment modifiée par la circulaire 20/744 du 3 juillet 2020 contenant des indicateurs susceptibles de révéler un éventuel blanchiment d’une infraction primaire fiscale.

Les infractions fiscales pénales et la circulaire CSSF n°17/650, sont commentées supra à la section 3 du chapitre I.

QUE FAIRE … pour déceler un éventuel blanchiment de fraude fiscale aggravée ou d’escroquerie fiscale ?

Le professionnel prend en compte une série d’indicateurs (énumérés dans la circulaire CSSF n°17/650 et contenant également les indicateurs propres aux activités de placement collectif) qui feront le cas échéant naître le doute et l’amèneront à faire une déclaration de soupçon à la CRF, notamment quand :

– le client est une personne morale ou une construction juridique établie dans une juridiction qui n’est pas sujette au reporting AEOI/ CRS/ FATCA et cette « entité » n’a pas de réalité économique/patrimoniale

– le client personne morale a fait l’objet une multitude de changements statutaires sur une courte période

– il existe une pluralité de sociétés qui sont constituées dans un État autre que l’État du BE

– la documentation fournie par le client présente des anomalies ou le client refuse de présenter celle justifiant de sa conformité fiscale ou la documentation soulève des doutes car émise par un proche du client

– le professionnel constate une augmentation substantielle des mouvements de compte sur une courte période ou une incohérence entre le volume d’affaires et les mouvements sur les comptes bancaires

– le client recourt à un montage complexe sans justification économique ou patrimoniale ou demande une assistance dont la finalité pourrait être de contourner ses obligations fiscales

– le client transfère ses fonds d’un pays considéré par le professionnel comme risqué d’un point de vue transparence fiscale ou réside fiscalement dans un pays non assujetti au reporting AEOI/CRS/FATCA(…)

Il est à souligner que la présence d’un indicateur à lui seul ne permet pas d’en déduire l’existence d’une infraction primaire fiscale.

Banque correspondante :

| Facteurs augmentant les risques | Facteurs contribuant à diminuer le risque |

|

|---|---|---|

| Produits, Services, Transactions |

|

|

| Clients |

|

|

| Pays |

|

|

| Canaux de distribution |

|

|

Émission de monnaie électronique :

Pour mémoire, la monnaie électronique est définie comme une valeur monétaire représentant une créance sur l’émetteur, qui est (i) stockée sous une forme électronique, y compris magnétique, (ii) émise contre la remise de fonds aux fins d’opérations de paiement, et (iii) acceptée par une personne physique ou morale autre que l’émetteur de monnaie électronique.

Elle ne doit pas être confondue avec les monnaies virtuelles aussi appelées « crypto-devises » ou « devises virtuelles».

| Facteurs augmentant le risque | Facteurs contribuant à diminuer le risque |

|

|---|---|---|

| Produits, Services, Transactions |

|

|

| Clients |

|

|

| Pays |

| |

| Canaux de distribution |

|

|

Banque dépositaire

Les orientations sectorielles pour les fournisseurs de fonds d’investissement se concentrent surtout sur les gestionnaires de fonds d’investissement et les fonds d’investissement commercialisant leurs parts/actions, en vertu de l’article 3, paragraphe 2, points a) et d) de la 4ème directive anti-blanchiment. Elles sont néanmoins pertinentes pour le banquier dépositaire de fonds d’investissement :

| Facteurs augmentant le risque | Facteurs contribuant à diminuer le risque | |

|---|---|---|

| Produits, Services, Transactions |

|

|

| Clients |

|

|

| Pays |

| |

| Canaux de distribution |

|

|

En Bref :

Le professionnel, selon l’activité exercée/ les services proposés, doit identifier tous les risques en présence, en faire une synthèse afin de déterminer de manière globale le risque inhérent à la relation d’affaire ou à la transaction envisagée.

C’est cette appréciation du risque, suivant les critères fixés notamment dans la Loi, les règlements/circulaires de la CSSF mais aussi les orientations communes fixées par les autorités européennes de surveillance, la Commission Européenne, les recommandations du GAFI ou autres sources européennes et internationales, qui permettra au professionnel d’apprécier à discrétion le niveau de risque encouru.

Dès le niveau de risque fixé, le professionnel s’appliquera à « prendre des mesures appropriées pour gérer et atténuer ces risques » (voir article 2-2 (3) de la Loi).

L’ EVALUATION DES RISQUES LBC/FT PAR LA CSSF

Depuis 2017, la CSSF procède à une enquête sur base annuelle en collectant des informations-clés standardisées concernant les risques de blanchiment de capitaux et de financement du terrorisme auxquels les professionnels assujettis sont exposés, tout comme les mesures d’atténuation des risques entreprises par ces derniers.

La CSSF se réfère notamment à la recommandation n°1 du GAFI eu égard à l’approche pays fondée sur les risques, tout comme à la 4ème directive anti-blanchiment.

Les réponses apportées par les professionnels aux « questionnaires risques » de la CSSF permettent à celle-ci d’évaluer si les mesures de prévention/atténuation mises en place par le professionnel sont appropriées aux risques auxquels le professionnel est effectivement confronté. La CSSF rend compte à chaque établissement des résultats de cette analyse.

RISQUES ET MESURES DE VIGILANCE

Les mesures de vigilance seront exposées infra dans le chapitre 2 « les obligations à l’égard de la clientèle ». Cependant, il est d’ores et déjà utile de citer brièvement les trois niveaux de risque de blanchiment repris dans la Loi :

1) Risque « faible » (risque de blanchiment moins élevé) : l’article 3-1 de la Loi décrit, de manière non exhaustive, les conditions dans lesquelles des mesures de vigilance simplifiées sont suffisantes. L’application de mesures de vigilance simplifiées doit être basée sur une évaluation des risques attestant de la faiblesse du risque.

2) Risque « réel » (obligation de vigilance telle qu’édictée à l’article 3 de la Loi)

En dehors des situations à risque élevé définies par les autorités, il appartient à chaque professionnel de définir sa propre politique en matière de gestion des risques, en fonction de son type de relations d’affaires, de sa clientèle, des services et produits qu’il propose et des pays avec lesquels il traite.

Cette approche devrait considérer aussi bien les éléments qui accroissent les risques que ceux qui les réduisent.

La classification des clients dans une catégorie de clients à risque ne relève pas nécessairement d’un critère unique, mais peut résulter d’un faisceau de facteurs de risque. L’accumulation de facteurs de risque devrait conduire le professionnel à rechercher plus en détail les raisons de la relation d’affaires, à se procurer une documentation additionnelle, à examiner attentivement les opérations effectuées, à prendre des mesures de suivi et de revue périodique.

3) Risque « élevé » (mesures de vigilance renforcées) : l’article 3-2 de la Loi détermine des situations dans lesquelles les professionnels doivent appliquer des mesures de vigilance renforcées à l’égard de la clientèle.

A ces niveaux de vigilance peut être ajoutée l’interdiction absolue de tout contact concernant les personnes ou entités sous embargo (mesures de gel des fonds ou autres avoirs terroristes – voir notamment la liste consolidée des sanctions de l’Union européenne).

L’annexe IV fournit quelques références et outils complémentaires sur l’approche basée sur les risques.