LES OBLIGATIONS A L’EGARD DE LA CLIENTÈLE

« Il devrait être interdit aux institutions financières de tenir des comptes anonymes et des comptes sous des noms manifestement fictifs ». Ainsi, le professionnel est obligé de prendre des mesures de vigilance à l’égard de la clientèle dans certaines situations clairement définies, notamment :

(i) l’établissement de relations d’affaires

(ii) l’exécution « d’opérations occasionnelles » (sous conditions)

(iii) la suspicion de blanchiment ou de financement du terrorisme

(iv) un doute sur « la véracité ou de la pertinence des données d’identification du client précédemment obtenues ».

Le professionnel identifie et vérifie en particulier l’identité de son client, celle du bénéficiaire effectif en ce inclus des personnes morales et des constructions juridiques, obtient des informations sur l’objet et la nature envisagée de la relation d’affaires et exerce une vigilance constante à l’égard de cette relation.

L’opération d’identification consiste à disposer du nom et de l’identité du client. L’identification peut ainsi se faire par le fait de compléter un formulaire de demande d’entrée en relation d’affaires et d’y indiquer le numéro d’un document d’identité.

L’opération de vérification quant à elle consiste à faire le lien avec la réalité en s’assurant que cette identité se rapporte effectivement à la personne avec laquelle on traite, que cette personne existe réellement et que les documents, données et informations sont respectivement fiables et probants.

EN QUOI CONSISTE L’OBLIGATION DE VIGILANCE ?

« Les mesures de vigilance à appliquer à l’égard de la clientèle doivent comprendre les mesures suivantes :

- L’identification du client et la vérification de son identité, sur la base de documents, de données ou d’informations de source fiable et indépendante y compris, le cas échéant, les moyens d’identification électronique et les services de confiance pertinents prévus par le règlement (UE) n° 910/2014 du Parlement européen et du Conseil du 23 juillet 2014 sur l’identification électronique et les services de confiance pour les transactions électroniques au sein du marché intérieur (…), ou tout autre processus d’identification sécurisé, électronique ou à distance, réglementé, reconnu, approuvé ou accepté par les autorités nationales concernées;

- L’identification du bénéficiaire effectif et la prise de mesures raisonnables pour vérifier son identité, à l’aide des informations ou données pertinentes obtenues d’une source fiable et indépendante, de telle manière que le professionnel ait l’assurance de connaître ledit bénéficiaire effectif, ainsi que, pour les personnes morales, les fiducies, les trusts, les sociétés, les fondations et les constructions juridiques similaires, la prise de mesures raisonnables pour comprendre la structure de propriété et de contrôle du client (…) ;

- L’évaluation et la compréhension de l’objet et de la nature envisagée de la relation d’affaires et, le cas échéant, l’obtention d’informations sur l’objet et la nature envisagée de la relation d’affaires ;

- L’exercice d’une vigilance constante quant à la relation d’affaires, notamment en examinant les transactions conclues pendant toute cette relation d’affaires et, si nécessaire, sur l’origine des fonds, de manière à vérifier que ces transactions sont cohérentes par rapport à la connaissance qu’a le professionnel de son client, de ses activités commerciales et de son profil de risque, et en s’assurant que les documents, données ou informations obtenus dans l’exercice du devoir de vigilance à l’égard de la clientèle restent à jour et pertinents. A cette fin, les professionnels examinent les éléments existants, et ceci en particulier pour les catégories de clients présentant des risques plus élevés ».

Section 1. Mesures de vigilance à l’égard de la clientèle

QUAND EXERCER LA VIGILANCE ?

« Les professionnels sont obligés d’appliquer des mesures de vigilance à l’égard de leur clientèle dans les cas suivants :

a) Lorsqu’ils nouent une relation d’affaires

b) Lorsqu’ils exécutent, à titre occasionnel, une transaction :

- d’un montant égal ou supérieur à 15.000 euros, que cette transaction soit exécutée en une seule ou en plusieurs opérations qui semblent être liées ; ou

- constituant un transfert de fonds au sens de l’article 3, point 9) du règlement (UE) 2015/847 (…) supérieur à 1.000 euros.

« Le seuil de 1.000 euros (…) est également applicable aux opérations occasionnelles effectuées par les prestataires de services d’actifs virtuels ».

Il n’existe pas de définition de « transaction conclue à titre occasionnel » ou de « client occasionnel » en droit luxembourgeois.

QUE FAIRE ?

L’ABBL préconise de se référer aux définitions suivantes :

« Le client occasionnel est le client de passage qui sollicite l’intervention d’un organisme financier pour la réalisation d’une opération isolée ou de plusieurs opérations présentant un lien entre elles (…) ».

« (…) lorsqu’une personne remet à un organisme financier des espèces pour les verser sur le compte d’un des clients de ce dernier et qu’elle n’a pas été mandatée par ce client pour agir sur son compte, elle est alors considérée comme un client occasionnel. L’organisme identifie et vérifie son identité, sauf s’il est par ailleurs d’ores et déjà en relation d’affaires avec cette personne ».

« (…) est considérée comme un client occasionnel toute personne qui s’adresse à (un professionnel assujetti) dans le but exclusif de préparer ou de réaliser une opération ponctuelle ou d’être assistée dans la préparation ou la réalisation d’une telle opération, que celle-ci soit réalisée en une seule opération ou en plusieurs opérations apparaissant comme liées entre elles ».

Le professionnel effectue les mesures de vigilance qui s’imposent à l’égard du « client occasionnel » ou du client exécutant une transaction à titre occasionnel selon le(s) risque(s) identifiés.

(…)

c) Lorsqu’il y a suspicion de blanchiment ou de financement du terrorisme, indépendamment de tous seuils, exemptions ou dérogations applicables

d) Lorsqu’il existe des doutes concernant la véracité ou la pertinence des données précédemment obtenues aux fins de l’identification d’un client ».

Les professionnels sont tenus d’appliquer les procédures de vigilance à l’égard de leur clientèle non seulement à tous leurs nouveaux clients mais aussi, « aux moments opportuns », à la clientèle existante en fonction de leur appréciation des risques, en tenant compte de l’existence des procédures de vigilance relatives à la clientèle antérieures et du moment où elles ont été mises en œuvre, ou lorsque les éléments pertinents de la situation d’un client changent ou lorsque le professionnel, au cours de l’année civile considérée, est tenu, en raison d’une obligation légale, de contacter le client afin de réexaminer toute information pertinente en rapport avec le ou les bénéficiaires effectifs ou si cette obligation a incombé au professionnel en application de la loi modifiée du 18 décembre 2015 relative à la Norme commune de déclaration (NCD) ».

La définition de « moments opportuns en fonction de l’appréciation des risques » est donnée dans le Règlement grand-ducal du 1er février 2010 tel que modifié.

« Il s’agit notamment d’une des situations suivantes :

« – une transaction significative intervient ;

-les normes relatives aux documents d’identification des clients changent substantiellement ;

-en matière d’activité bancaire, un changement important se produit dans la façon dont le compte d’un client fonctionne ;

-le professionnel s’aperçoit qu’il ne dispose pas d’informations adéquates sur un client.

Les professionnels doivent être en mesure de prouver aux autorités de contrôle ou aux organismes d’autorégulation que l’étendue et la fréquence des mesures de vigilance à l’égard de la clientèle sont appropriées au vu des risques de blanchiment et de financement du terrorisme ».

Sous-section 1. Processus d’acceptation

1. Politique d’acceptation du nouveau client

La notion d’entrée en contact avec un client vise toutes formes possibles de contact, y compris les entretiens qui ont lieu dans les locaux de la banque, les entrées en contact par voie postale, par entretien téléphonique ou par voie électronique (Internet par exemple).

Les simples demandes de renseignement, sans suite donnée par le prospect, ne sont pas à considérer comme une entrée en contact.

En revanche, la phase précontractuelle, qui débute par un échange d’informations et qui se définit par un début de négociation sur les conditions d’une entrée en relation, est à définir comme « entrée en contact ».

1.1 Mise en œuvre de procédures appropriées

« Les professionnels arrêtent et mettent en œuvre une politique d’acceptation des clients appropriée aux activités qu’ils exercent, permettant de soumettre l’entrée en relation d’affaires avec les clients à une identification, une évaluation et une compréhension préalable des risques (…) ».

La procédure d’acceptation des clients vient concrètement matérialiser l’analyse des facteurs de risques effectuée au préalable par le professionnel puisque les risques ayant trait à la relation d’affaires ou à la transaction aboutiront (ou non) à la conclusion de la relation d’affaire/transaction envisagée.

1.2 Caractère préalable de l’identification et de la vérification de l’identité

Le professionnel formalise la procédure d’identification des prospects/clients (personnes physiques/morales) dans ses documents « KYC » / « Know your customer ».

L’identification du client/BE ne représente qu’une partie du « KYC » qui contient de nombreuses informations complémentaires, cruciales pour évaluer les risques en présence et donner suite, le cas échéant, à l’entrée en relation d’affaires.

« La politique d’acceptation des clients doit exiger la documentation de toute entrée en contact, quelle que soit sa forme, et doit prévoir, notamment, un questionnaire client adapté à la nature du contact et de la relation d’affaires. Lorsqu’ils nouent une nouvelle relation d’affaires avec une société ou une autre entité juridique, une fiducie, un trust ou une construction juridique présentant une structure ou des fonctions similaires à celles d’un trust pour lesquels des informations sur les bénéficiaires effectifs doivent être enregistrées en vertu de l’article 30 ou 31 de la directive (UE) 2015/849, les professionnels recueillent la preuve de l’enregistrement ou un extrait du registre ».

« La vérification de l’identité du client et du bénéficiaire effectif doit avoir lieu avant l’établissement d’une relation d’affaires ou l’exécution de la transaction ».

« Toutefois la vérification de l’identité du client et du bénéficiaire effectif peut avoir lieu durant l’établissement d’une relation d’affaires s’il est nécessaire de ne pas interrompre l’exercice normal des activités et lorsqu’il y a un faible risque de blanchiment ou de financement du terrorisme. Dans de telles situations, ces mesures sont prises le plus tôt possible après le premier contact et les professionnels prennent des mesures pour gérer efficacement le risque de blanchiment et de financement du terrorisme ».

« (…) les professionnels peuvent entreprendre une relation d’affaires, ouvrir un compte client ou effectuer une transaction pour un client occasionnel avant ou pendant que l’identité du client et du bénéficiaire effectif est vérifiée (…) pour autant que les conditions suivantes soient réunies:

- le risque de blanchiment et de financement du terrorisme est faible et efficacement géré ;

- il est nécessaire de ne pas interrompre le déroulement normal des affaires ;

- la vérification de l’identité est effectuée dans les plus brefs délais après le premier contact avec le client. L’impossibilité de vérifier l’identité du client et du bénéficiaire effectif dans le délai prescrit par les règles internes doit faire l’objet d’un rapport interne qui sera transmis au responsable du contrôleaux fins requises

- des mesures suffisantes sont mises en place afin qu’aucune sortie d’actifs au départ du compte ne puisse être réalisée avant l’achèvement de ladite vérification

(…)»

« Il pourrait être permis d’achever les obligations de vérification après l’établissement de la relation d’affaires, parce qu’il est essentiel de ne pas interrompre le déroulement normal des affaires », par ex. pour:

- « des opérations n’impliquant pas la présence physique des parties

- des opérations sur des valeurs mobilières. Dans le secteur des valeurs mobilières, les sociétés et intermédiaires peuvent être dans l’obligation d’exécuter des opérations très rapidement, aux conditions du marché valables au moment où le client les contacte, et la réalisation de l’opération peut être nécessaire avant que la vérification de l’identité ne soit terminée ».

Selon le GAFI, la vérification de l’identité d’un client personne physique pourrait être effectuée durant la relation d’affaires seulement si celui-ci présente un faible risque de blanchiment et que le professionnel estime que le service/la transaction requis(e) correspond à son profil d’investissement/ de risque en accord avec les renseignements préalablement fournis.

La logique reste la même en présence d’une société en formation dans le cadre d’une ouverture de compte.

1.3 Le Comité d’acceptation ou « autorisation écrite d’un supérieur ou organe spécifiquement habilité »

« (…) L’acceptation d’un nouveau client doit être soumise pour autorisation écrite à un supérieur ou à un organe du professionnel spécifiquement habilité à cet effet en prévoyant un niveau hiérarchique de décision adéquat ainsi que, le cas échéant, pour les clients présentant un niveau de risque plus élevé, au moins l’intervention systématique du responsable du contrôle».

« L’acceptation d’un nouveau client présentant un faible risque en matière de BC/FT, suivant l’approche fondée sur les risques telle que mise en place par le professionnel, peut être effectuée sur base d’un processus d’acceptation automatisé n’impliquant pas l’intervention d’une personne physique du côté du professionnel, de manière à constituer une alternative efficace et fiable à la validation par une personne physique du professionnel.

Ce processus doit avoir été configuré et testé préalablement et revu régulièrement par le professionnel de manière à analyser la robustesse de celui-ci. Ce processus doit être en ligne avec les politiques et procédures LBC/FT du professionnel et des instructions à émettre par la CSSF ».

Conformément à une pratique courante, l’examen par le biais d’un comité dit d’entrée en relation (ou « comité d’acceptation ») est recommandé particulièrement dans certains cas nécessitant l’autorisation d’un dirigeant, mais aussi selon la nature des relations ou des personnes concernées. Le comité d’entrée en relation n’est pas nécessairement saisi pour toutes les ouvertures de compte, mais au moins pour celles répondant à certains critères, notamment en fonction du risque. La détermination du niveau de risque devrait notamment prendre en compte les facteurs de risques repris supra, partie II, chapitre premier (« identification et évaluation des risques ») du Vade-Mecum.

Il est recommandé que la responsabilité de l’entrée en relation ne repose pas sur une seule personne, et que le comité d’entrée en relation soit composé de personnes provenant de différents services du professionnel (par exemple direction générale, direction commerciale, service juridique, Compliance officer, etc.).

Concernant les clients à risque, les exigences en matière de documents probants, notamment quant à l’origine des fonds, sont plus élevées. La quantité et la qualité des informations (pièces justificatives) requises sur le client ainsi que sur le BE sont également d’un niveau élevé.

Pour les clients qui présentent un faible risque en matière de blanchiment, le règlement CSSF N°20-05 du 14 août 2020 introduit la possibilité de recourir à un système d’acceptation automatisé ne requérant pas l’intervention humaine. Ceci vient formaliser une pratique de place, à tout le moins encourager le dispositif lorsque le risque de blanchiment est faible et compte tenu de la digitalisation accrue des services.

1.4 Questionnaire d’entrée en relation d’affaires

« La politique d’acceptation des clients doit exiger la documentation de toute entrée en contact, quelle que soit sa forme, et doit prévoir, notamment, un questionnaire client adapté à la nature du contact et de la relation d’affaires ».

« La politique d’acceptation des clients doit également prévoir les procédures à suivre lors d’un soupçon ou de motifs raisonnables de soupçon de blanchiment, d’une infraction sous-jacente associée ou de financement du terrorisme en cas de non-aboutissement d’une entrée en contact avec un client potentiel. Les raisons d’un refus de la part du client ou du professionnel de nouer une relation d’affaires ou d’effectuer une transaction doivent être documentées et conservées (selon les modalités du règlement CSSF n°12-02) et ce, même si le refus de la part du professionnel ne découle pas de la constatation d’un indice de blanchiment ou de financement du terrorisme ».

2. Identification des clients et vérification de leur identité

L’identification du client et la vérification de son identité s’effectuent sur la base de documents, de données ou d’informations de source fiable et indépendante, y compris, le cas échéant, les moyens d’identification électronique et les services de confiance pertinents prévus par le règlement (UE) n° 910/2014 du Parlement européen et du Conseil du 23 juillet 2014 sur l’identification électronique et les services de confiance pour les transactions électroniques au sein du marché intérieur (…) » ou tout autre processus d’identification sécurisé, électronique ou à distance, réglementé, reconnu, approuvé ou accepté par les autorités nationales concernées ».

2.1 Le client « personne physique »

2.1.1 Le titulaire

« Aux fins de l’identification des clients conformément à l’article 3 paragraphe 2, alinéa 1, point a) et alinéa 2 de la Loi, les professionnels doivent recueillir et enregistrer au minimum les informations suivantes:

En ce qui concerne les clients qui sont des personnes physiques:

- nom(s) et prénom(s);

- lieu et date de naissance ;

- nationalité(s);

- adresse postale complète de la résidence principale du client ;

- le cas échéant, le numéro d’identification national officiel ».

« Les informations énumérées au point 1 ci-dessus sont à recueillir et à enregistrer également pour les initiateurs, promoteurs qui sont à la base du lancement d’un fonds d’investissement sous la surveillance de la CSSF qui sera le client du professionnel ».

Vérification de l’identité du client personne physique

(1) « La vérification de l’identité, au sens de l’article 3 paragraphe 2, alinéa 1, point a) de la Loi, des clients qui sont des personnes physiques doit se faire au minimum au moyen d’un document d’identification authentique officiel en cours de validité, émanant d’une autorité publique et muni de la signature et d’une photo du client, tel que (…) le passeport du client, sa carte d’identité, (…) sa carte de séjour, son permis de conduire ou tout autre document similaire ».

« Des moyens d’identification électronique, en ce compris les services de confiance pertinents prévus par le Règlement (UE) n° 910/2014 ou tout autre processus d’identification sécurisé, électronique ou à distance, réglementé, reconnu, approuvé ou accepté par les autorités nationales concernées peuvent être utilisés par le professionnel pour remplir son obligation de vigilance visée à l’article 3 paragraphe 2, alinéa 1, point a) de la Loi ».

(2) « En fonction de leur évaluation des risques, et sans préjudice d’autres obligations renforcées de vigilance, les professionnels prendront des mesures de vérification complémentaires, telles que, par exemple, la vérification de l’adresse indiquée par le client au moyen d’un justificatif du domicile ou une prise de contact avec le client, notamment par courrier recommandé avec accusé de réception ».

Voyez les tableaux de l’annexe « documents » relative aux obligations de vigilance à l’égard du client personne physique

La pratique en matière d’exigences documentaires peut varier d’un établissement à l’autre et peut parfois être plus restrictive que le requis réglementaire. Le cadre législatif et réglementaire luxembourgeois laisse le cas échéant une certaine discrétion au professionnel quant au choix de la documentation qui sert à identifier le client personne physique.

Ainsi, le professionnel pourra utilement se référer aux recommandations/bonnes pratiques en matière d’identification de la clientèle publiées par des associations professionnelles (par ex. l’ALCO, l’IRE) ou encore par les autorités de surveillance du secteur bancaire/financier ou autres (AED).

Situation exceptionnelle :

Il se peut également que les clients soient munis de pièces documentaires spécifiques (par ex. carte de forain, carte de séjour, livret de famille, etc.) dont la pertinence est laissée à l’appréciation du professionnel, mais qui, à eux seuls, ne fournissent pas une identification complète. Il convient, dans ce type de situation, et comme indiqué supra, d’arriver à

obtenir d’autres documents de source fiable et indépendante qui viendront compléter les pièces à caractère spécifiques fournies par le client.

Au cas où un document d’identification officiel étranger ne comporte pas de signature, le professionnel requiert un document justificatif supplémentaire. Un lien clair doit être établi entre l’identité du client et sa signature. Le justificatif supplémentaire, dans ce cas de figure ou dans une situation exceptionnelle, contient les informations confirmatives en matière d’identification du client.

Quelques exemples d’exigences documentaires complémentaires éventuelles relatifs aux clients personnes physiques:

– Titre de propriété de la résidence principale, quittance de loyer de moins de trois mois, attestation d’assurance logement, documents d’imposition taxe d’habitation, taxe foncière, taxes communales, document officiel attestant de subventions étatiques

– Certificat de nationalité, décret de naturalisation, carte de combattant, carte de circulation délivrée par les autorités militaires, carte d’invalidité

– Factures internet/téléphonie mobile de moins de trois mois (sur support papier ou dématérialisées)

– Dernier avis d’imposition/non-imposition, bulletins de salaires renseignant la résidence principale, titre de pension renseignant l’adresse principale, allocation officielle de crédit d’impôt, allocations étatiques diverses (familiales, invalidité…)

– Convocation administrative, mise en demeure, signification par voie d’huissier,

Le permis de conduire pourrait aussi constituer un document officiel d’attestation de l’identité du client ou venir complémenter d’autres documents du dossier client, notamment pour les clients résidant dans des État tiers.

Quelques exemples de situation :

- Afin de se ménager des preuves, il est de pratique courante de prendre copie des pièces d’identité de manière systématique.

- Le professionnel portera une attention particulière à des situations inhabituelles telles que l’absence ou la nature temporaire du lieu de résidence d’un client (par exemple une suite dans un hôtel, une boîte postale). Le professionnel veillera à la concordance entre toutes les informations qu’il aura reçues quant aux éléments d’identification. En cas de contradiction (par exemple quant à l’adresse) ou d’information insuffisante, il doit exiger des justificatifs supplémentaires.

Une entrée en relation d’affaires ne sera acceptée par le professionnel que si ce dernier dispose de tous les documents qu’il a demandé à son client.

2.1.2 Le mandataire/fondé de procuration du client personne physique incapable/mineur

Les pouvoirs de représentation des représentants légaux des clients qui sont des personnes physiques incapables, c.-à-d. qui font l’objet de mesures de tutelle/curatelle (ou analogues), ou mineures, doivent être vérifiés au moyen de documents susceptibles de faire preuve.

L’identification et la vérification de l’identité du mandataire du client doit par ailleurs être réalisée comme décrit au point 2.1.1. Le professionnel prendra copie des documents recueillis.

Le livret de famille est parfois utilisé dans l’hypothèse de l’ouverture d’un compte au nom d’un mineur par une personne majeure. Dans ce cas, il convient de vérifier l’identité de cette dernière et de renseigner le lien entre celle-ci et le mineur.

Il est recommandé de se procurer une copie de la pièce d’identité du mineur dès lors qu’il en possède une, et au plus tard au moment de sa majorité. Il se recommande d’une manière générale de demander au client que celui-ci informe le professionnel de tout changement intervenu dans son statut juridique.

2.1.3 Le cas particulier du statut de réfugié ou DPI (Demande de Protection Internationale)

Même si l’attestation de dépôt de demande de protection internationale ne constitue qu’un élément partiel de vérification de l’identité du client au sens de la Loi, on relève qu’elle comporte le cachet du Ministère des Affaires Étrangères, ainsi que la signature d’un officiel de ce ministère, en plus de la photographie d’identité du demandeur en protection, de sa signature et des indications d’identité telles que requises par l’article 16 du Règlement CSSF n°12-02.

Cette attestation pourrait, sous réserve d’être valable, être considérée comme acceptable à des fins d’ouverture d’un compte bancaire au Luxembourg offrant des services financiers de base, à condition que les risques en résultant soient mitigés par les conditions d’utilisation de ce compte et l’application de mesures de vigilance renforcées dans les cas d’espèce.

Les banques devraient également suivre le comportement du demandeur d’asile par rapport à la nature, le montant, l’origine/la destination de la transaction concernée, etc. aux fins de pouvoir repérer les transactions potentiellement suspectes et intervenir de manière adéquate, le cas échéant, conformément à l’article 5 (1) a) de la Loi.

Les banques devraient régulièrement réviser le profil de risque du demandeur d’asile en question aux fins de vérifier que ce profil reste adapté, notamment après quelques mois, afin de vérifier une évolution dans le statut de la personne.

Les banques devraient également rejeter une demande d’ouverture de compte bancaire assorti de prestations de base lorsque l’ouverture d’un tel compte entraînerait une violation des dispositions applicables en matière de prévention du blanchiment et de lutte contre le financement du terrorisme.

Il est suggéré que toute demande d’ouverture de compte pour un DPI ou que toute vérification d’identité dans le cadre d’une transaction bancaire s’effectue sur base d’un document qui réponde aux caractéristiques suivantes:

1 – Mentions des principales informations d’identité requises par l’article 16 du Règlement CSSF n°12-02 (sachant que l’adresse n’est pas impérative), ET

2 – Présence d’une photographie d’identité du demandeur en protection, ET

3 – Présence sur le document d’un cachet du Ministère des Affaires Étrangères ou de l’OLAI, OU

4 – Présence sur le document d’une signature d’un représentant du Ministère des Affaires Étrangères ou de l’OLAI.

Toute documentation ne présentant pas l’ensemble des caractéristiques reprises ci-dessus est acceptée par le professionnel à ses propres risques, étant entendu qu’une exception peut être faite concernant les attestations de dépôt de demande de protection internationale portant un cachet ou la mention « débouté » ou « annulé », mais uniquement dans le respect des conditions suivantes :

– l’acceptation d’une telle attestation (mentionnant le cachet ou la mention « débouté » ou « annulé ») ne peut être admise que pour l’identification du DPI dans le cadre de transactions effectuées sur ou à partir d’un compte (et non pour l’ouverture de ce dernier)

– tant que le compte du DPI enregistre des crédits de sommes provenant du Ministère des Affaires Étrangères et/ou de l’OLAI.

L’absence de versements provenant de ces autorités peut signifier un rejet de la demande et justifier de recherches / vérifications complémentaires de la part de l’établissement concerné.

2.1.4 La Validité de la carte d’identité française périmée depuis moins de 5 ans

D’après la réglementation française, depuis le 1er janvier 2014, la durée de validité de la carte nationale d’identité est passée de 10 à 15 ans pour les personnes majeures (plus de 18 ans). L’allongement de cinq ans pour les cartes d’identité concerne :

- Les nouvelles cartes d’identité sécurisées (cartes plastifiées) délivrées à partir du 1er janvier 2014 à des personnes majeures ;

- Les cartes d’identité sécurisées délivrées (cartes plastifiées) entre le 2 janvier 2004 et le 31 décembre 2013 à des personnes majeures.

Si la carte d’identité a été délivrée entre le 2 janvier 2004 et le 31 décembre 2013, la prolongation de 5 ans de validité de la carte est automatique. La date de validité inscrite sur le titre ne sera pas modifiée. Pour les cartes en apparence périmées mais dont la validité est prolongée de 5 ans, le Luxembourg a officiellement confirmé qu’il l’accepte comme document de voyage.

Le ressortissant français pourrait valablement utiliser la carte d’identité française susmentionnée, en apparence périmée mais dont la validité court encore suite à sa prolongation pour 5 ans après une période initiale d’émission/validité de 10 ans, dans le cadre de l’ouverture d’une relation d’affaire avec un établissement de crédit.

Le professionnel détermine à discrétion, conformément à l’approche fondée sur les risques, l’acceptation d’une carte d’identité française périmée et le cas échéant, demande d’autres pièces documentaires eu égard à l’identification de son client.

2.1.5 Moyens d’identification électroniques de vérification de l’identité

A. Les mesures de vigilance à l’égard de la clientèle comprennent :

« L’identification du client et la vérification de son identité, sur la base de documents, de données ou d’informations obtenus de sources fiables et indépendantes, y compris, le cas échéant, les moyens d’identification électronique et les services de confiance pertinents prévus par le règlement (UE) n°910/2014 du Parlement européen et du Conseil du 23 juillet 2014 sur l’identification électronique et les services de confiance (…), ou tout autre processus d’identification sécurisé, électronique ou à distance, réglementé, reconnu, approuvé ou accepté par les autorités nationales concernées ».

Le professionnel peut recourir à la vidéo conférence en utilisant un logiciel développé par lui-même, sinon par un fournisseur externe ou encore déléguer cette fonction « d’on-boarding » vidéo à une partie tierce. Seule une personne physique formée à cet effet peut utiliser le système de vidéo conférence et agir directement avec le prospect, excluant de fait l’interposition unique d’un robot sans garanties supplémentaires.

Seules des personnes physiques (le client, le représentant légal du client, le mandataire, le co-titulaire du compte ou le BE) peuvent utiliser la fonctionnalité et être identifiées par le professionnel.

L’utilisation de l’outil de vidéo-conférence n’est possible que si le professionnel n’a aucun soupçon de blanchiment/financement du terrorisme et que la véracité et la pertinence des documents préalablement soumis par le client ne peut être contestée.

Pendant l’identification du client, les données figurant sur les documents d’identité doivent être clairement lisibles et clairement identifiables (bonnes conditions de luminosité, le client ne doit pas être déguisé ni porter de couvre-chef couvrant une partie de son visage etc…). Seuls les documents d’identité officiels du pays émetteur qui contiennent des dispositifs de sécurité optiques (hologrammes, éléments d’impression spécifiques) sont autorisés pour la procédure de vérification. L’annexe V du Vademecum contient un lien très pratique au registre public en ligne de documents authentiques d’identité et de voyage pour les citoyens du monde entier, tel qu’établi par le Conseil de l’Union européenne.

Le professionnel doit garantir l’efficacité et la fiabilité du système et reste toujours responsable des obligations de vigilance à l’égard de la clientèle qui lui incombent.

Que faire ?

Les professionnels qui souhaitent utiliser des installations/systèmes vidéo à des fins d’accueil de clients à distance doivent prendre contact avec la CSSF pour décrire les systèmes qu’ils ont l’intention d’exploiter. La CSSF pourra formuler des remarques utiles, dont il faudra tenir compte avant d’utiliser le système.

L’avis du comité mixte explore notamment comment les solutions innovantes actuellement utilisées par les professionnels du secteur financier peuvent les aider à mieux remplir leurs obligations en matière de LBC/FT. Par exemple, les solutions impliquant une vérification à distance des clients peuvent contenir des fonctionnalités particulières permettant de définir si la pièce d’identité présentée appartient effectivement à la personne qui la présente, en combinant plusieurs paramètres, notamment la reconnaissance faciale biométrique, les fonctions de sécurité du document et la reconnaissance des caractères optiques.

Ces innovations peuvent également améliorer considérablement les processus de surveillance des transactions des établissements de crédit et des institutions financières en les automatisant et en permettant d’extraire de manière instantanée des données pertinentes de plusieurs banques de données.

Au niveau national, concernant l’interopérabilité / l’usage transfrontalier des services de confiance fournis par les « prestataires de services de confiance » tels que définis dans le règlement n°910/2014 et consistant notamment en la création, la vérification et la validation de signatures électroniques, de cachets électroniques (…), de services d’envoi recommandé électronique et de certificats relatifs à ces services, le portail luxembourgeois « qualité.lu » de l’ILNAS (organe de contrôle national) énonce la liste de confiance luxembourgeoise desdits prestataires (c.-à-d. en pratique LuxTrust).

Au niveau européen, la Commission européenne publie elle aussi une liste des prestataires de services de confiance.

L’identité du client doit être vérifiée par le professionnel par le biais d’une communication audiovisuelle en temps réel en s’assurant d’employer des supports techniques appropriés. Le professionnel veillera à contrôler l’authenticité des documents d’identification du client, notamment au moyen de la lecture et du déchiffrage des dispositifs de sécurité optiques des documents fournis par le client ainsi que d’autres éléments choisis par le professionnel.

Il ressort du Règlement européen n°910/2014 depuis le 1er Juillet 2016 que :

« 1- L’effet juridique et la recevabilité d’une signature électronique comme preuve en justice ne peuvent être refusés au seul motif que cette signature se présente sous une forme électronique ou qu’elle ne satisfait pas aux exigences de la signature électronique qualifiée.

2 – L’effet juridique d’une signature électronique qualifiée est équivalent à celui d’une signature manuscrite.

3 – Une signature électronique qualifiée qui repose sur un certificat qualifié délivré dans un État membre est reconnue en tant que signature électronique qualifiée dans tous les autres États membres ».

Par ailleurs, la valeur légale de la signature électronique est reprise dans le Code civil :

« La signature nécessaire à la perfection d’un acte sous seing privé identifie celui qui l’appose et manifeste son adhésion au contenu de l’acte. Elle peut être manuscrite ou électronique».

B.Mesures spécifiques à adopter par le professionnel dans le cas d’une entrée en relation d’affaires à distance « Non face to face »

« Lorsque le client n’est pas physiquement présent ou n’a pas été rencontré par ou pour le compte du professionnel aux fins de l’identification, relation dite « Non face-to-face », et que le professionnel n’a pas pris les garanties nécessaires telles qu’indiquées à l’Annexe IV, point 2) c) de la Loi (c’est-à-dire non assorties des garanties telles que des moyens d’identification électroniques au sens du règlement (UE) n°910/2014 ou tout autre processus d’identification sécurisé, électronique ou à distance, réglementé, reconnu, approuvé ou accepté par les autorités nationales concernées) des mesures spécifiques doivent être appliquées par le professionnel pour compenser le risque potentiellement plus élevé que présente ce type de relation ».

Les mesures spécifiques à prendre dans ce cas de figure peuvent notamment être :

- « des mesures garantissant que l’identité du client est établie au moyen de documents, données ou informations d’identification supplémentaires

- des mesures complémentaires assurant la vérification ou la certification par une autorité publique des documents fournis

- une attestation de confirmation de la part d’un établissement de crédit ou d’un établissement financier soumis à la Loi ou soumis à des obligations professionnelles équivalentes en matière de lutte contre le blanchiment et contre le financement du terrorisme

- des mesures garantissant que le premier paiement des opérations est effectué au moyen d’un compte ouvert au nom du client auprès d’un établissement de crédit ou d’un établissement financier soumis à la Loi ou soumis à des obligations professionnelles équivalentes en matière de lutte contre le blanchiment et contre le financement du terrorisme».

Cette liste de mesures supplémentaires à adopter en cas d’entrée en relation d’affaires à distance et en l’absence de garanties nécessaires telles que visées notamment dans le règlement (UE) n°910/2014 a été introduite par le règlement CSSF n°20-05 et n’est pas exhaustive. Libre au professionnel d’adopter d’autres mesures qu’il jugerait utile.

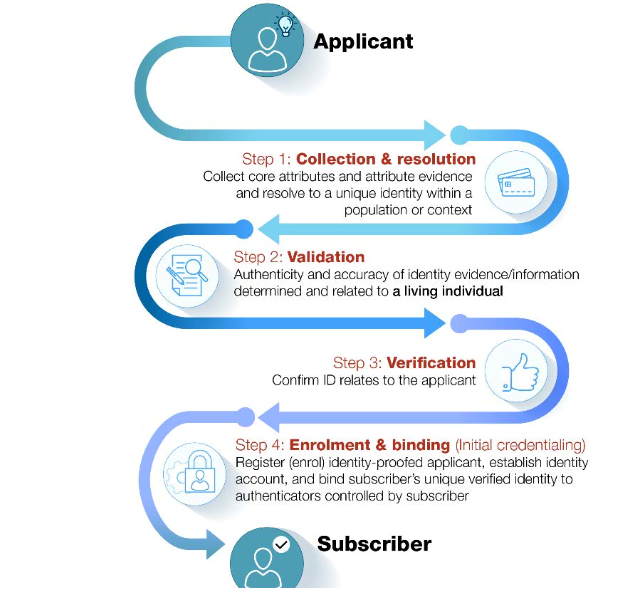

2.1.6 Orientations du GAFI sur l’identité numérique

L’identification numérique fait simplement référence à l’utilisation de la technologie pour affirmer et prouver l’identité.

La section III du guide est la plus pertinente en ce qui concerne les normes de vigilance à l’égard de la clientèle. Dans l’ensemble, le guide devrait aider les professionnels à comprendre si un identifiant numérique est adapté à des fins de vigilance à l’égard de la clientèle, après avoir d’abord compris les attributs des systèmes d’identification numérique.

A. Résumer brièvement le processus d’identification numérique (annexe A de la ligne directrice du GAFI)

Comme indiqué ci-dessus, le processus d’identification numérique se compose principalement de deux éléments :

(i) La preuve d’identité et l’enrôlement

La première étape consiste à répondre à la question simple « qui êtes-vous », avec la collecte de preuves d’attributs liés au fait que le client est ici un individu (documentaire ou numérique, sachant qu’il existe des biométries biophysiques, biomécaniques et comportementales).

Viendra ensuite la validation pour s’assurer de l’authenticité des preuves recueillies, puis le processus de vérification par lequel il y aura une confirmation que l’identité validée correspond bien au client en cours de processus.

(ii) L’authentification et la gestion du cycle de vie de l’identité

Cette partie du processus d’identification pourrait être brièvement résumée comme suit : » Êtes-vous celui que vous prétendez être ? « .

Comme l’indique le GAFI, « plus un processus d’authentification utilise de facteurs, plus le système d’authentification est susceptible d’être robuste et digne de confiance ». Une fois que le client a été prouvé et inscrit avec succès dans un système d’identification numérique, le processus d’authentification garantit au professionnel que la personne qui présente le justificatif est bien celle à qui il appartient.

Les facteurs d’authentification courants peuvent être résumés comme suit :

La gestion du cycle de vie désigne simplement les actions que les professionnels devront entreprendre en réponse aux événements qui surviennent aux titres d’identité (perte, vol, etc.).

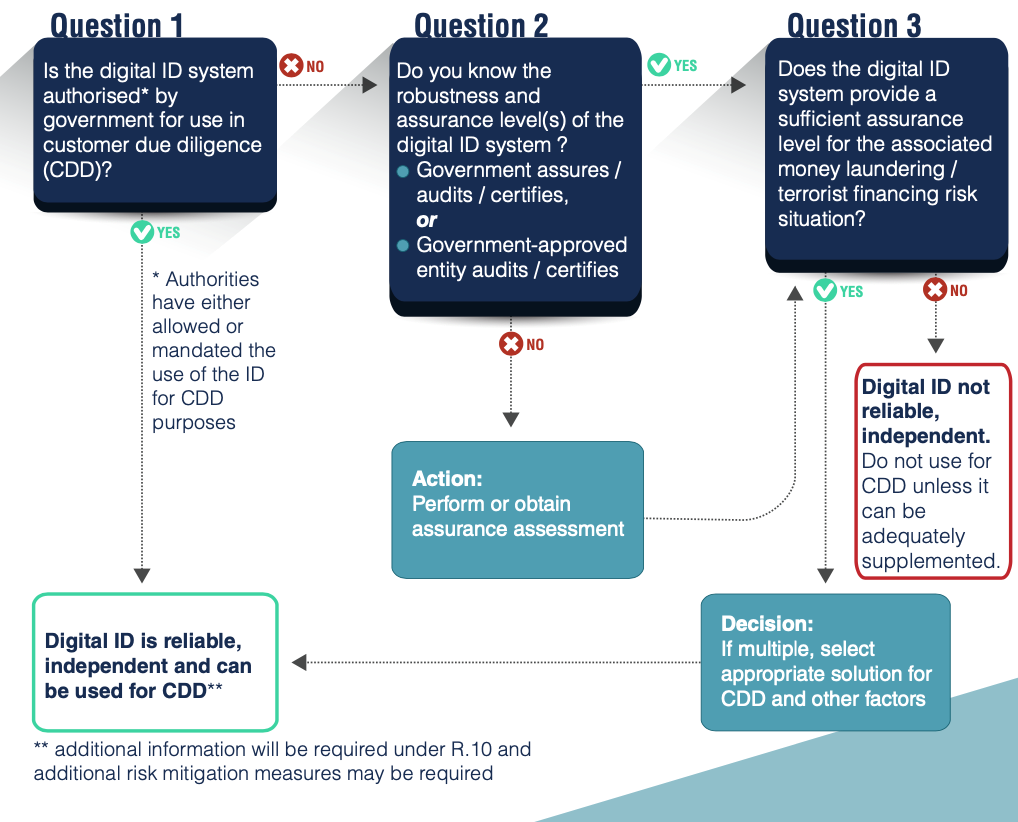

B. S’assurer que le système d’identification numérique est adapté aux besoins de diligence raisonnable des clients :

En dehors de la guidance de la CSSF sur le chat vidéo et du fait que la CSSF sera éventuellement consultée sur tout système d’identification numérique utilisé ou mis en œuvre par un professionnel, il n’existe pas de guidance spécifique au Luxembourg sur l’adéquation d’un système d’identification numérique qui sera utilisé pour l’accueil des clients.

Par conséquent, l’illustration du GAFI ci-dessous, combinée à une approche basée sur le risque, sera utile aux professionnels pour choisir le bon système et s’assurer qu’il est accompagné du bon niveau d’assurance :

QUE FAIRE?

- Utiliser des systèmes/processus de lutte contre la fraude et de cybersécurité pour soutenir la preuve numérique d’identité et/ou l’authentification afin de soutenir la quête de LAB/CFT.

- Assurez-vous que la CSSF peut obtenir les informations sous-jacentes et les preuves d’identité ou les informations numériques nécessaires pour identifier et vérifier l’identité de votre client/prospect.

2.2 Le client « personne morale »

2.2.1 L’identification du client personne morale

« Aux fins de l’identification des clients personnes morales, les professionnels doivent recueillir et enregistrer au minimum les informations suivantes :

-

- dénomination;

- forme juridique;

- adresse du siège social, ainsi que, si elle est différente, celle de l’un du principal lieu d’activité

- le cas échéant, un numéro d’identification national officiel;

- le nom des dirigeants (pour les personnes morales) et administrateurs ou personnes exerçant des positions similaires (pour les constructions juridiques) et intervenant dans le cadre de la relation d’affaires avec le professionnel;

- dispositions régissant le pouvoir d’engager la personne morale ou la construction juridique;

- autorisation d’entrer en relation ».

« Les informations énumérées au point 1 ci-dessus sont à recueillir et à enregistrer également pour les initiateurs, promoteurs qui sont à la base du lancement d’un fonds d’investissement sous la surveillance de la CSSF qui sera le client du professionnel ».

Ouverture d’un compte pour une société en voie de formation avant l’achèvement des mesures de vérification de l’identité

Le professionnel peut ouvrir un compte pour une société en voie de formation pour autant que les conditions suivantes soient réunies :

« – les professionnels identifient et vérifient l’identité des fondateurs de la société conformément à la Loi. Ils obtiennent de la part des fondateurs une déclaration qu’ils agissent, soit pour leur propre compte, soit pour des bénéficiaires effectifs qu’ils nomment, et, le cas échéant, les professionnels prennent les mesures d’identification et de vérification de l’identité à l’égard de ces derniers conformément à la Loi

– dans les plus brefs délais après la constitution de la société, les professionnels complètent les mesures d’identification et de vérification de l’identité à l’égard de la société (…) ainsi que, le cas échéant, à l’égard de ses bénéficiaires effectifs (…). L’impossibilité de vérifier l’identité des fondateurs, de la société et des bénéficiaires effectifs dans le délai prescrit par les règles internes doit faire l’objet d’un rapport interne qui sera transmis au responsable du contrôle de la LBC/FT aux fins requises

– des mesures suffisantes sont mises en place afin qu’aucune sortie d’actifs au départ du compte ne puisse être réalisée avant l’achèvement de ladite vérification ».

Le professionnel peut voir sa responsabilité engagée s’il permet à son client personne morale de disposer des fonds avant que l’identification de celui-ci ne soit achevée.

Il se recommande de surseoir à la mise en fonctionnement du compte, à tout le moins jusqu’à réception des pièces ou informations requises, pour lesdites personnes qui ne seraient pas encore identifiées de manière satisfaisante. Dans une telle hypothèse, le professionnel prend les mesures qui s’imposent, dont notamment procéder au blocage du compte afin d’interdire toute sortie de fonds.

2.2.2 Mesures d’identification et de vérification du mandataire du client personne morale

Le mandataire détient une procuration de la personne morale qui lui donne le pouvoir d’agir en son nom ; le professionnel procède à l’identification et à la vérification de l’identité dudit mandataire, tout comme pour le mandataire social (c.-à-d. une personne morale) sur la base d’une approche fondée sur les risques. L’identification et la vérification de l’identité du représentant légal du mandataire social sont aussi recherchées.

Seuls les pouvoirs de représentation de(s) la personne(s) agissant au nom du client « dans le cadre de la relation d’affaires avec le professionnel » feront l’objet d’une vérification. Les professionnels pourront ainsi ne pas avoir à identifier et à vérifier systématiquement l’identité de toutes les personnes détenant une procuration au nom du client personne morale.

Le mandataire ne doit pas être confondu avec la(les) personne(s) figurant sur une liste de signataires autorisés transmise par le client personne morale. En pratique, les professionnels reçoivent les noms de nombreux signataires autorisés (listes imprimées ou format informatique). Ces personnes ne sont ni les représentants légaux de la personne morale, ni ses bénéficiaires effectifs. Ainsi, ils ne sont pas soumis aux mêmes obligations d’identification que les mandataires du client personne morale.

Il n’est donc pas requis de vérifier l’identité des personnes figurant sur une liste de signataires, mais il est recommandé de procéder à l’enregistrement de leurs noms, notamment aux fins de « name screening ».

« Les professionnels prennent en outre connaissance des pouvoirs de représentation de(s) la personne(s) agissant au nom du client dans le cadre de la relation d’affaires avec le professionnel et procèdent à leur vérification au moyen de documents susceptibles de faire preuve dont ils prennent copie, le cas échéant sous forme électronique (digitale) ».

« Sont notamment visées (…) :

- « (…) les personnes physiques ou morales autorisées à agir pour le compte des clients en vertu d’un mandat ;

- les personnes autorisées à représenter des clients qui sont des personnes morales ou des constructions juridiques dans leurs relations avec le professionnel ».

- Pour les sociétés :

La documentation complète relative à une personne morale doit permettre de retracer la suite logique des nominations et délégations de pouvoir, en passant par les statuts et la désignation des membres de son Conseil jusqu’à la délégation de pouvoir aux personnes qui engagent la société vis-à-vis du professionnel.

A propos du recueil des informations sur l’identité des dirigeants et administrateurs des sociétés, les professionnels devront au moins identifier et vérifier l’identité des dirigeants et administrateurs (même ceux sans pouvoir de signature) en contact avec l’établissement de crédit.

Les comptes ouverts au nom d’institutions financières devraient faire l’objet de procédures adaptées sous réserve des obligations en matière de banques correspondantes.

- Pour les autres personnes morales :

Les situations exceptionnelles, telles que l’ouverture de compte au nom d’une association, d’une fondation ou d’un syndicat, devraient faire l’objet d’identification au cas par cas.

Concernant la délégation de pouvoirs, l’ABBL recommande que les professionnels vérifient les pouvoirs de la personne qui agit pour le compte du client et recueillent un document justifiant la qualité de représentant.

Par exemple :

- pour le représentant d’une société ou d’une association : des statuts de la société ou de l’association ou d’une délégation de pouvoir en bonne et due forme

- pour le représentant d’un organisme de placement collectif : du prospectus du fonds ou de documents équivalents permettant d’identifier la société de gestion

- pour le représentant légal d’une commune/collectivité territoriale : du décret de nomination(le cas échéant), de la délégation de pouvoir des personnes ».

En fonction de son analyse des risques, le professionnel pourra prévoir une réduction des mesures d’identification et de vérification du mandataire dans le cadre d’obligations de vigilance simplifiées

2.2.3 La vérification de l’identité du client personne morale

« L’identification du client et la vérification de son identité (s’effectuent) sur la base de documents, de données ou d’informations de source fiable et indépendante, y compris, le cas échéant, les moyens d’identification électronique et les services de confiance pertinents prévus par le règlement (UE) n° 910/2014 du Parlement européen et du Conseil du 23 juillet 2014 sur l’identification électronique et les services de confiance pour les transactions électroniques au sein du marché intérieur (…) ou tout autre processus d’identification sécurisé, électronique ou à distance, réglementé, reconnu, approuvé ou accepté par les autorités nationales concernées ».

« (…) la vérification de l’identité des clients qui sont des personnes morales ou autres constructions juridiques doit se faire au minimum au moyen des documents suivants dont il est pris copie, le cas échéant sous forme électronique (digitale) :

- les derniers statuts coordonnés ou statuts à jour (ou document constitutif équivalent)

- un extrait du registre des sociétés récent et à jour (ou document probant équivalent) ».

Le professionnel peut utiliser un certificat de constitution, un certificat de conformité, un contrat de société, (…) ou tout autre document provenant d’une source indépendante et fiable indiquant le nom, la forme et l’existence du client.

« En fonction de leur évaluation des risques, les professionnels prendront des mesures de vérification complémentaires, telles que, par exemple:

- un examen du dernier rapport de gestion et des derniers comptes, le cas échéant certifiés par un réviseur d’entreprises agréé

- la vérification, après consultation du registre des sociétés ou de toute autre source de données professionnelles, que la société n’a pas fait, ou ne fait pas, l’objet d’une dissolution, d’une radiation, d’une mise en faillite ou d’une liquidation

- la vérification des informations recueillies auprès de sources indépendantes et fiables, telles que, notamment, des banques de données publiques et privées

une visite de la société, dans la mesure du possible, ou une prise de contact avec la société, notamment par courrier recommandé avec avis de réception ».

Le professionnel peut compléter les documents susmentionnés en fonction de son appréciation des risques encourus. Il a aussi, le cas échéant, la faculté d’appliquer des mesures de vigilance simplifiées vis-à-vis de son client personne morale (voy. supra partie II, chapitre 5 du Vade-Mecum).

Il est possible pour les personnes morales originaires de certains pays dans certaines circonstances de se procurer des extraits de registre de commerce par Internet (à titre d’exemple, en Suisse, en Belgique et aux Pays-Bas). Il est recommandé de s’assurer de la fiabilité de la source fournissant ces documents. Le « Luxembourg Business Registers »

G.I.E. permet de disposer de nombreux extraits de registres de commerce européens, en raison de sa participation au « European Business Register ».

Il est de pratique courante de se baser, pour l’identification d’une personne morale, sur un extrait de registre de commerce récent, c’est-à-dire qui date de préférence de moins de douze mois au moment de l’ouverture du compte.

Il est recommandé lors de l’identification de personnes morales de distinguer entre les sociétés qui ont une activité commerciale évidente (grands groupes commerciaux, sociétés cotées, PME) et les sociétés de petite dimension, notamment patrimoniales et ou susceptibles de faire écran. Le fait qu’une personne morale soit notoirement connue peut être inscrit au dossier.

Dans l’hypothèse d’ouverture de comptes multiples par une même personne morale, le professionnel peut se fier à la vérification d’identité effectuée lors de la première ouverture de compte, à moins que des éléments essentiels de l’identification soient susceptibles d’avoir évolués (changement de raison sociale) ou que le professionnel ait des doutes quant à l’exactitude des renseignements fournis. Lorsqu’une relation d’affaires a été entièrement résiliée et qu’une nouvelle relation d’affaires est nouée ultérieurement, le professionnel doit procéder à nouveau à l’identification et à la vérification d’identité du client.

Sous-section 2. Identification et vérification de l’identité des bénéficiaires effectifs

I – Définition de la notion de bénéficiaire effectif

1.1. La définition du bénéficiaire effectif (« BE »)

L’obligation d’identification des bénéficiaires effectifs recouvre l’identification :

(a) des bénéficiaires effectifs des sociétés

(b) des bénéficiaires effectifs des fiducies et des trusts

(c) des bénéficiaires effectifs des entités juridiques telles que les fondations et les constructions juridiques similaires à des fiducies ou à des trusts.

Les professionnels sont dans l’obligation de prendre des mesures raisonnables pour obtenir l’identité de la personne physique qui possède ou contrôle le client ou pour laquelle une transaction est réalisée.

« Par bénéficiaire effectif (…) est désignée toute personne physique qui, en dernier ressort, possède ou contrôle le client ou toute personne physique pour laquelle une transaction est exécutée ou une activité réalisée. La notion de bénéficiaire effectif comprend au moins :

a) dans le cas des sociétés :

i) toute personne physique qui, en dernier ressort, possède ou contrôle une entité juridique, du fait qu’elle possède directement ou indirectement un pourcentage suffisant d’actions ou de droits de vote ou d’une participation au capital dans cette entité, y compris par le biais d’actions au porteur ou d’un contrôle par d’autres moyens, autre qu’une société cotée sur un marché réglementé qui est soumise à des obligations de publicité compatibles avec le droit de l’Union européenne ou à des normes internationales équivalentes qui garantissent la transparence adéquate pour les informations relatives à la propriété.

Une participation dans l’actionnariat à hauteur de 25% des actions plus une ou une participation au capital de plus de 25% dans le client, détenue par une personne physique, est un signe de propriété directe. Une participation dans l’actionnariat à hauteur de 25% des actions plus une ou une participation au capital de plus de 25% dans le client, détenue par une société, qui est contrôlée par une ou plusieurs personnes physiques, ou par plusieurs sociétés, qui sont contrôlées par la ou les mêmes personnes physiques, est un signe de propriété indirecte.

ii) si après avoir épuisé tous les moyens possibles et pour autant qu’il n’y ait pas de motif de suspicion, aucune des personnes visées au point i) n’est identifiée, ou s’il n’est pas certain que la ou les personnes identifiées soient les bénéficiaires effectifs, toute personne physique qui occupe la position de dirigeant principal;

« Le contrôle par d’autres moyens peut être établi conformément aux articles 1711-1 à 1711-3 de la loi modifiée du 10 août 1915 concernant les sociétés commerciales ainsi que conformément aux critères suivants :

aa) un droit direct ou indirect d’exercer une influence dominante sur le client en vertu d’un contrat conclu avec celui-ci ou en vertu d’une clause des statuts de celui-ci, lorsque le droit dont relève le client permet qu’il soit soumis à de tels contrats ou de telles clauses statutaires

bb) le fait que la majorité des membres des organes d’administration, de gestion ou de surveillance du client, en fonction durant l’exercice ainsi que l’exercice précédent et jusqu’à l’établissement des états financiers consolidés, ont été nommés par l’effet direct ou indirect du seul exercice des droits de vote d’une personne physique ;

cc) un pouvoir direct ou indirect d’exercer ou un exercice effectif direct ou indirect d’une influence dominante ou d’un contrôle sur le client, y compris par le fait que le client se trouve placé sous une direction unique avec une autre entreprise ;

dd) une obligation par le droit national dont relève l’entreprise mère du client d’établir des états financiers consolidés et un rapport de gestion consolidé ; »

b) dans le cas des fiducies et trusts :

i) le ou les constituants;

ii) le ou les fiduciaires ou trustees;

iii) le ou les protecteurs, le cas échéant;

iv) les bénéficiaires ou, lorsque les personnes qui seront les bénéficiaires de la construction ou de l’entité juridique n’ont pas encore été désignées, la catégorie de personnes dans l’intérêt principal de laquelle la construction ou l’entité juridique a été constituée ou opère;

v) toute autre personne physique exerçant le contrôle en dernier ressort sur la fiducie ou le trust par propriété directe ou indirecte ou par d’autres moyens;

c) pour les entités juridiques telles que les fondations, et les constructions juridiques similaires à des fiducies ou à des trusts, toute personne physique occupant des fonctions équivalentes ou similaires à celles visées au point b) ».

« l’identification du bénéficiaire effectif et la prise de mesures raisonnables pour vérifier l’identité de cette personne, de telle manière que l’entité assujettie ait l’assurance de savoir qui est le bénéficiaire effectif, y compris, pour les personnes morales, les fiducies/trusts, les sociétés, les fondations et les constructions juridiques similaires, la prise de mesures raisonnables pour comprendre la structure de propriété et de contrôle du client »

« Le bénéficiaire effectif au sens de l’article 1 paragraphe 7 de la Loi désigne toute personne physique qui, en dernier ressort, possède ou contrôle le client ou toute personne physique pour laquelle une transaction est exécutée ou une activité réalisée. Cela peut être le cas même si le seuil de participation ou de contrôle tel qu’indiqué à l’article 1 paragraphe 7 point a) i) de la Loi n’est pas atteint ».

En prévoyant la possibilité de devoir identifier en tant que BE une personne physique détenant moins de 25% des actions, le Règlement CSSF rappelle que l’approche du professionnel ne doit pas consister à se reposer simplement sur ce seuil de participation de 25% alors que ce seuil ne permet pas automatiquement et dans tous les cas d’identifier le réel BE. Il est ainsi possible qu’une personne détenant moins de 25% soit le BE si cette personne exerce autrement le pouvoir de contrôle sur la direction d’une entité juridique.

Il faut également garder à l’esprit qu’il est possible que des approches différenciées en terme d’identification des bénéficiaires effectifs puissent être adoptées par le professionnel au titre de la Loi d’une part, et les obligations à respecter par les sociétés conformément la loi du 13 janvier 2019 sur le registre des bénéficiaires effectifs des sociétés d’autre part.

1.2 La définition de « personnes détenant le contrôle » dans le cadre de l’échange automatique de renseignements relatifs aux comptes financiers en matière fiscale

Il est important de noter que des approches différenciées peuvent être adoptées en matière d’identification des bénéficiaires effectifs, selon qu’il s’agit des mesures de vigilance à l’égard de la clientèle conformément à la Loi ou d’obligations similaires en matière fiscale.

Aussi, les informations ci-dessous ne peuvent être assimilées aux obligations d’identification du BE au sens de la Loi et ne sont données qu’à titre comparatif. Par ailleurs, les termes personnes détenant le contrôle au sens de la loi du 18 décembre 2015 ne peuvent être assimilés à ceux de « contrôle » dans le cas des sociétés ou de « contrôle en dernier ressort » dans le cas des fiducies/trust au sens de la Loi.

« L’expression personnes détenant le contrôle désigne les personnes physiques qui exercent un contrôle sur une entité. Dans le cas d’un trust, cette expression désigne le ou les constituants, le ou les trustees, la ou les personnes chargées de surveiller le trustee le cas échéant, le ou les bénéficiaires ou la ou les catégories de bénéficiaires, et toute autre personne physique exerçant en dernier lieu un contrôle effectif sur le trust et, dans le cas d’une construction juridique qui n’est pas un trust, l’expression désigne les personnes dont la situation est équivalente ou analogue. L’expression personnes détenant le contrôle doit être interprétée conformément aux recommandations du GAFI ».

Le terme d’entité non financière (« ENF ») passive désigne essentiellement (1) une ENF, c’est-à-dire toute entité qui n’est pas une institution financière, (2) qui de surcroît n’est pas une ENF active. Une ENF active désigne toute ENF qui satisfait à un des huit critères pertinents énoncés par la directive (UE) 2014/107. Parmi ces critères, le plus représentatif semble devoir être celui requérant que moins de 50% du revenu brut de l’entité sous revue soit un revenu passif (dividendes, intérêts, loyers, plus-values)

Pour déterminer la résidence des « Personnes détenant le contrôle » d’une ENF passive pour les nouveaux comptes d’entités, « (…) l’institution financière déclarante peut se fonder sur les informations recueillies et conservées dans le cadre des procédures visant à identifier les clients et à lutter contre le blanchiment (AML/KYC) », étant entendu que pour les comptes d’entités préexistant, la règle est la suivante :

« Pour déterminer les personnes détenant le contrôle d’un Titulaire de compte, une institution financière déclarante peut se fonder sur les informations recueillies et conservées dans le cadre des Procédures visant à identifier les clients et à lutter contre le blanchiment (AML/KYC) ». [personnes détenant le contrôle d’une ENF passive]

« Pour déterminer si une personne détenant le contrôle d’une ENF passive est une personne devant faire l’objet d’une déclaration, une Institution financière déclarante peut se fonder sur :

i) des informations recueillies et conservées en application des procédures visant à identifier les clients et à lutter contre le blanchiment (AML/KYC) dans le cas d’un compte d’entité préexistant détenu par une ou plusieurs ENF et dont le solde ou la valeur agrégée ne dépasse pas un montant libellé en euros équivalant à 1.000.000 USD (…) ». [Déterminer la résidence d’une personne détenant le contrôle d’une ENF passive]

Dans le cadre de l’identification de la « personne détenant le contrôle » d’un titulaire de compte « ENF passive », la loi du 18 décembre 2015 concernant l’échange automatique de renseignements relatifs aux comptes financiers en matière fiscale se réfère aux procédures d’identification/ informations recueillies dans le cadre de la lutte contre le blanchiment.

Par ailleurs, le formulaire « CRS – E » énonce dans son annexe que la définition de la « Controlling Person (…) corresponds to the term « beneficial owner » described in Recommendation 10 and the Interpretative Note on Recommendation 10 of the FATF ».

Les lignes directrices de l’ABBL sur la mise en place de la norme commune de déclaration de l’OCDE énoncent aussi « Any individual identified as beneficial owner of the Entity under review under applicable anti-money laundering regulations should therefore qualify as Controlling Person of the said entity for the purpose of the CRS » [voy. Section VII: Controlling Persons of Passive NFEs].

II – Identification du/des bénéficiaire(s) effectif(s) dans différents cas de figure

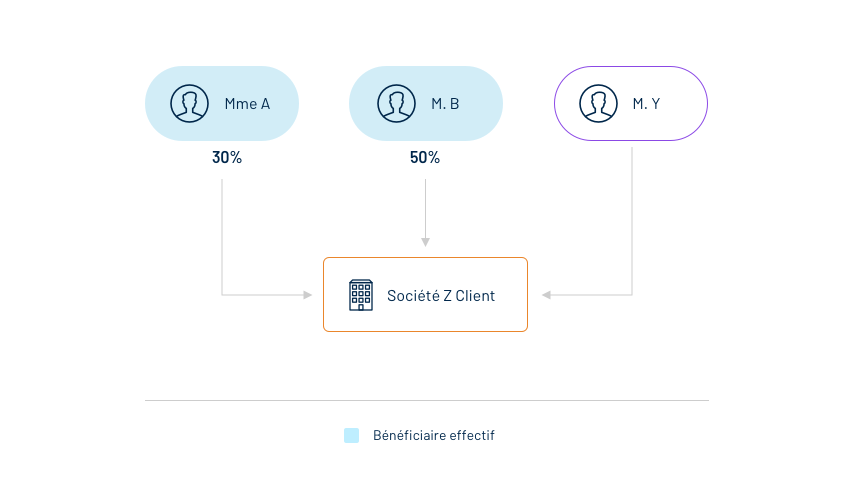

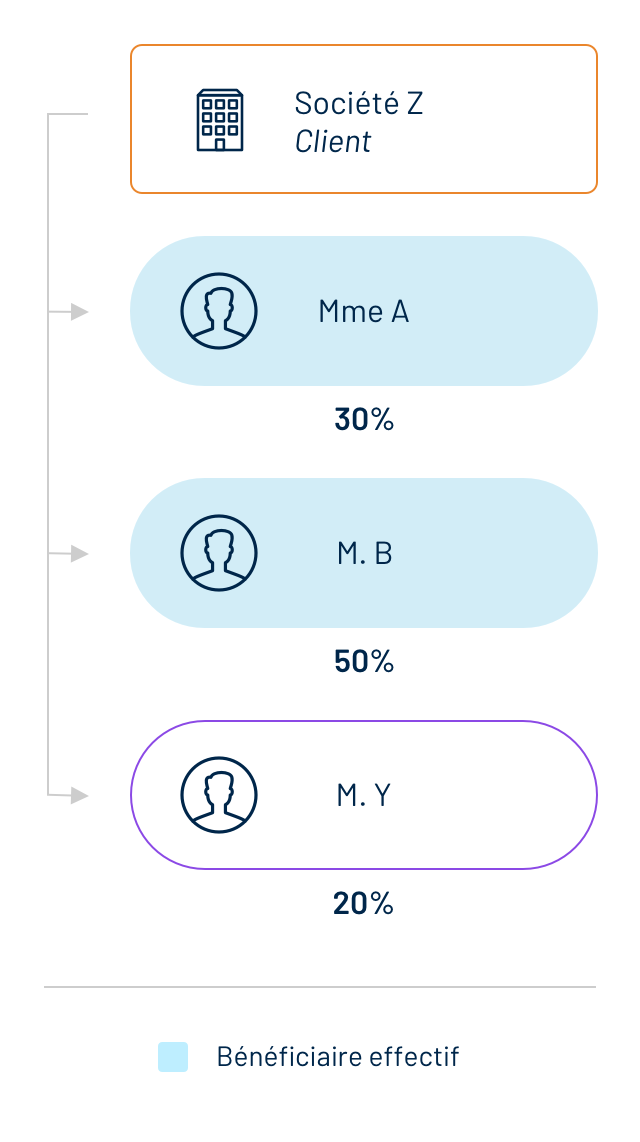

2.1 Identification du BE contrôlant la société par les seuils (actions/droits de vote/capital)

Le BE du client entité juridique peut simplement contrôler celle-ci de par une participation directe de plus de 25% dans son capital :

Une action = un droit de vote simple

Detention directe du capital :

Mme A et M. B détiennent directement plus de 25% du capital de la société Z (parts sociales/actions).

Ce sont les BE de la société Z

Comme le rappelle le Règlement CSSF n°12-02, le professionnel peut identifier un BE de personne morale, même en présence d’un seuil de participation ou de contrôle inférieur à 25%, notamment dans le cadre de l’activité de banque privée. Le professionnel effectue ainsi une analyse du BE au cas par cas qui pourrait amener celui-ci à identifier et vérifier l’identité de M. Y, quand bien même celui-ci ne détient que 20% du capital de la société.

Le contrôle d’une entité juridique peut aussi résulter d’une détention indirecte (ou chaîne de détention) du capital de celle-ci :

Une action = un droit de vote simple

Détention directe et indirecte du capital :

– M. A détient directement 30% du capital d’Alpha

– Mme B détient 37% du capital d’Alpha :

27% indirectement via sa participation dans Beta

(45%x60)

10% en direct.

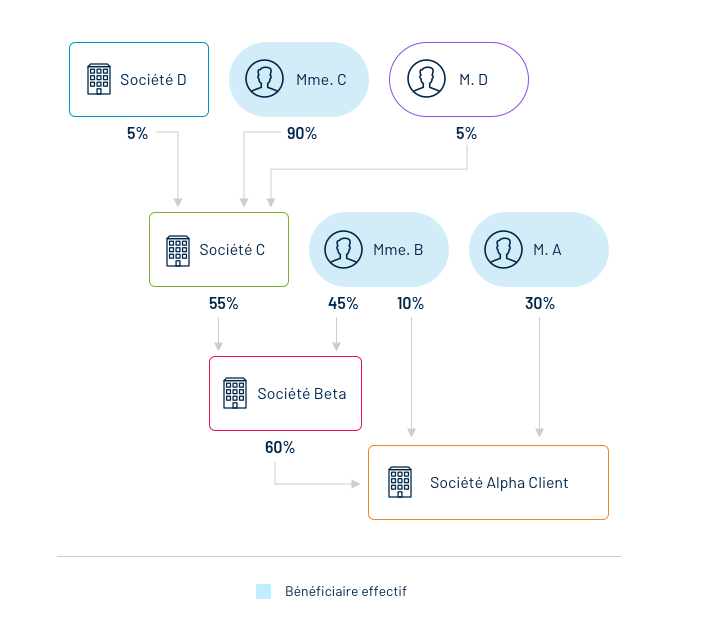

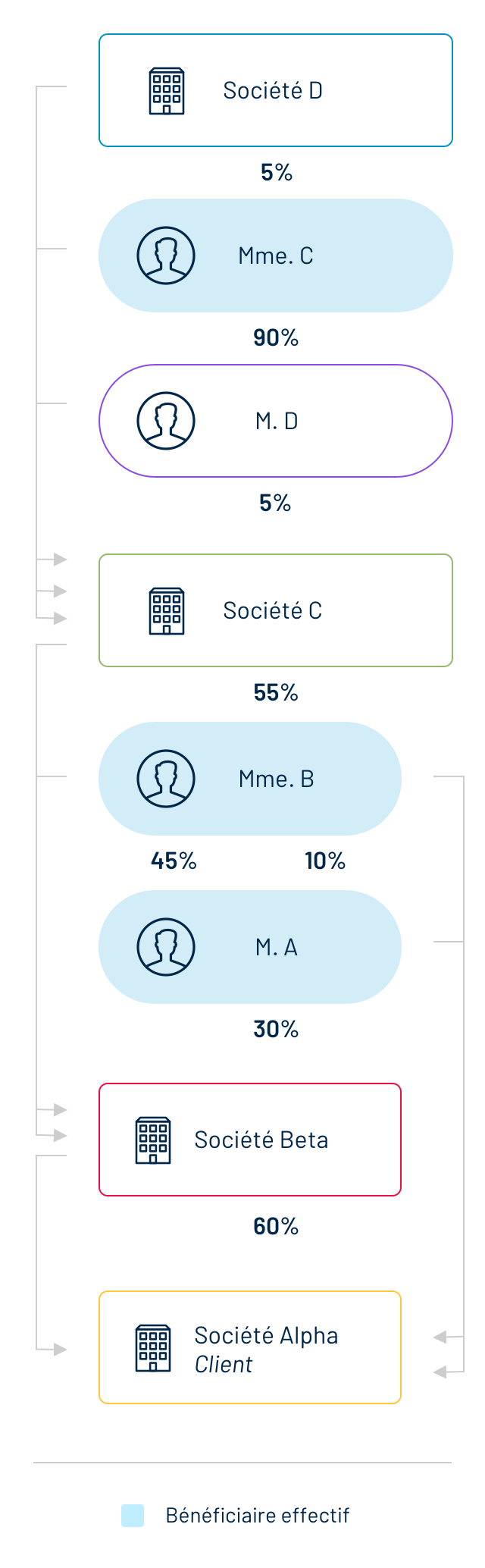

– Mme C détient indirectement 29,7% du capital d’Alpha :

90% C x 55% Beta x 60% Alpha = 29,7%

Dans cet exemple, le seuil des 25% est dépassé pour chaque BE.

Les modalités de calcul du contrôle détenu par le BE tiennent toujours compte de la chaîne de détention indirecte.

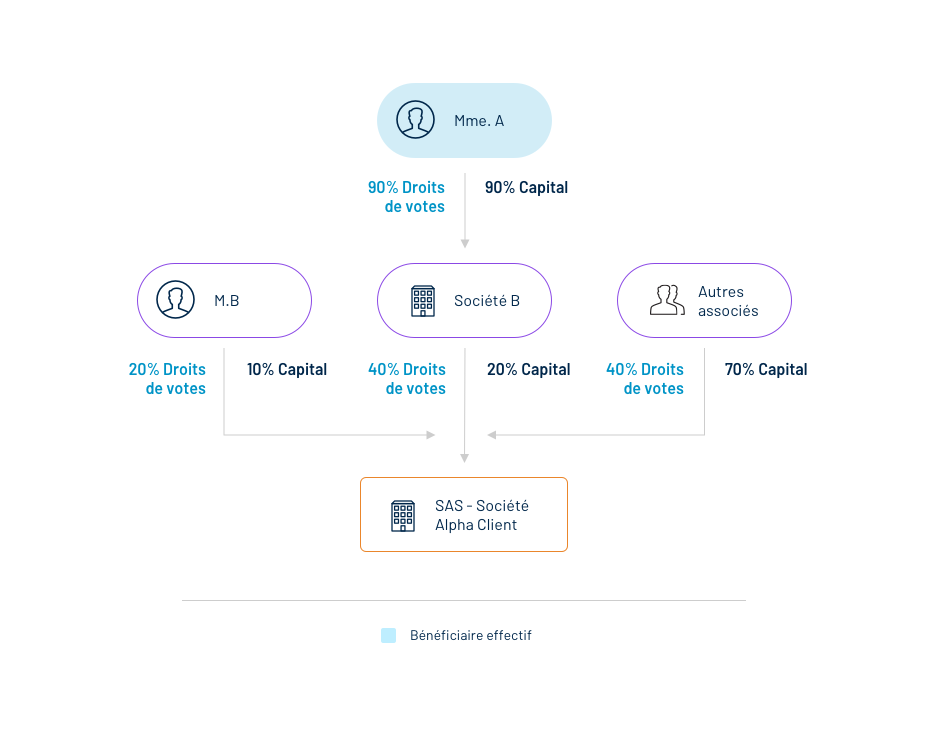

Le BE peut détenir indirectement des droits de vote du client :

Une action = un droit de vote simple

Détention indirecte des droits de vote :

Mme A détient plus de 25% des droits de vote de la société Alpha :

40×90% = 36%

( aucun autre associé ne dispose individuellement de plus de 25% du capital ou des droits ; il n’existe pas de pactes d’associés)

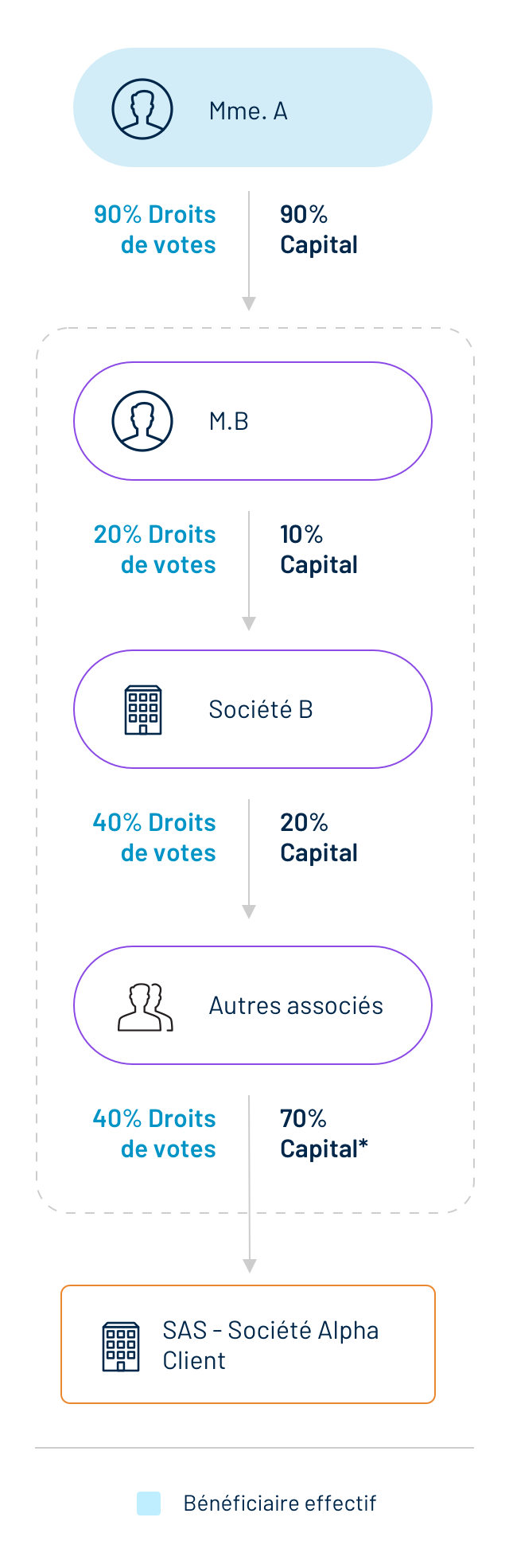

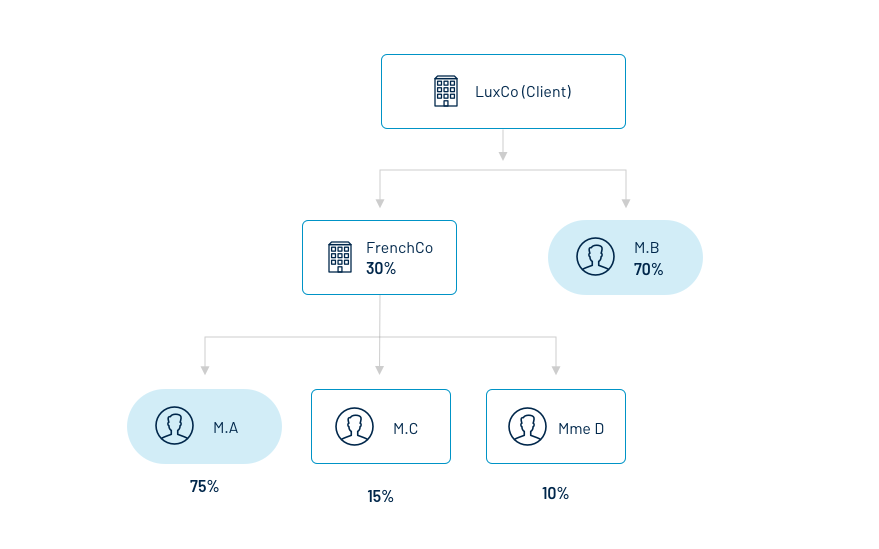

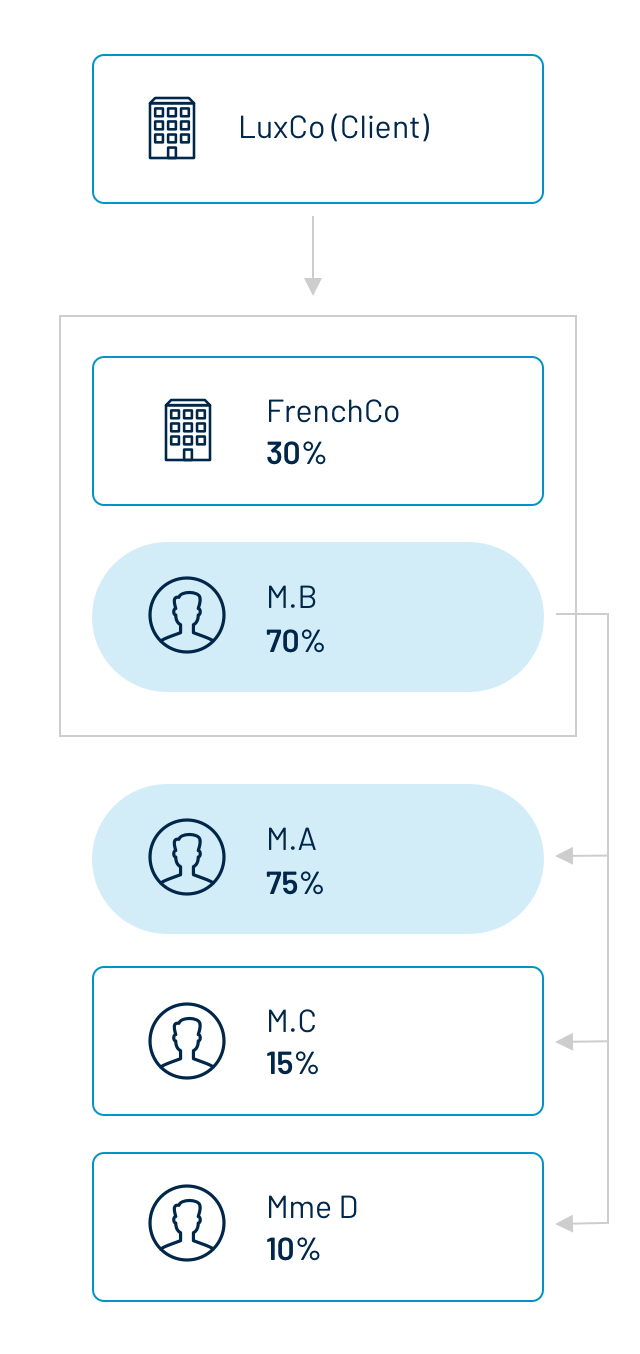

Détention par le BE d’une participation majoritaire dans une entité détenant plus de 25% de la société cliente :

Une action = un droit de vote simple

M. A ne détient pas de participation pondérée dans LuxCo de plus de 25% (75%x30% = 22,5%) mais détient une participation majoritaire de 75% dans FrenchCo qui détient plus de 25% des actions/droits de vote dans LuxCo.

M.B détient une participation directe substantielle dans LuxCo. Tous deux sont les BE du client LuxCo.

2.2 Identification du BE contrôlant la société « par d’autres moyens »

« Le contrôle par d’autres moyens peut être établi conformément aux articles 1711-1 à 1711-3 de la loi modifiée du 10 août 1915 concernant les sociétés commerciales ainsi que conformément aux critères suivants :

aa) un droit direct ou indirect d’exercer une influence dominante sur le client en vertu d’un contrat conclu avec celui-ci ou en vertu d’une clause des statuts de celui-ci, lorsque le droit dont relève le client permet qu’il soit soumis à de tels contrats ou de telles clauses statutaires

bb) le fait que la majorité des membres des organes d’administration, de gestion ou de surveillance du client, en fonction durant l’exercice ainsi que l’exercice précédent et jusqu’à l’établissement des états financiers consolidés, ont été nommés par l’effet direct ou indirect du seul exercice des droits de vote d’une personne physique ;

cc) un pouvoir direct ou indirect d’exercer ou un exercice effectif direct ou indirect d’une influence dominante ou d’un contrôle sur le client, y compris par le fait que le client se trouve placé sous une direction unique avec une autre entreprise ;

dd) une obligation par le droit national dont relève l’entreprise mère du client d’établir des états financiers consolidés et un rapport de gestion consolidé ; »

La définition de « contrôle par d’autres moyens » a été introduite dans le droit positif luxembourgeois par la loi du 25 mars 2020.

Il peut aussi être utile pour le professionnel de se référer au cadre juridique des États membres voisins pour mieux appréhender cette notion et les situations auxquelles on se réfère.

En France par ex., la personne physique exerçant le contrôle sur une société est matérialisée:

– lorsqu’elle détermine en fait, par les droits de vote dont elle dispose, les décisions dans les assemblées générales de cette société

– OU lorsqu’elle est associée ou actionnaire de cette société et dispose du pouvoir de nommer ou de révoquer la majorité́ des membres des organes d’administration, de direction ou de surveillance de cette société ».

En d’autres termes, par contrôle d’une société, il faut entendre le pouvoir de droit ou de fait d’exercer une influence décisive sur la désignation de la majorité des administrateurs ou gérants de celle-ci OU sur l’orientation de sa gestion.

EN BREF

Le droit de nommer ou de révoquer la majorité des membres de l’organe d’administration, de gestion ou de surveillance d’une entreprise OU le droit d’exercer une influence dominante /décisive sur l’entreprise en vertu d’un contrat conclu avec celle-ci ou de par ses statuts ou encore l’accord conclu avec d’autres actionnaires ou associés destiné à contrôler l’entreprise, caractérisent le « contrôle par d’autres moyens ».

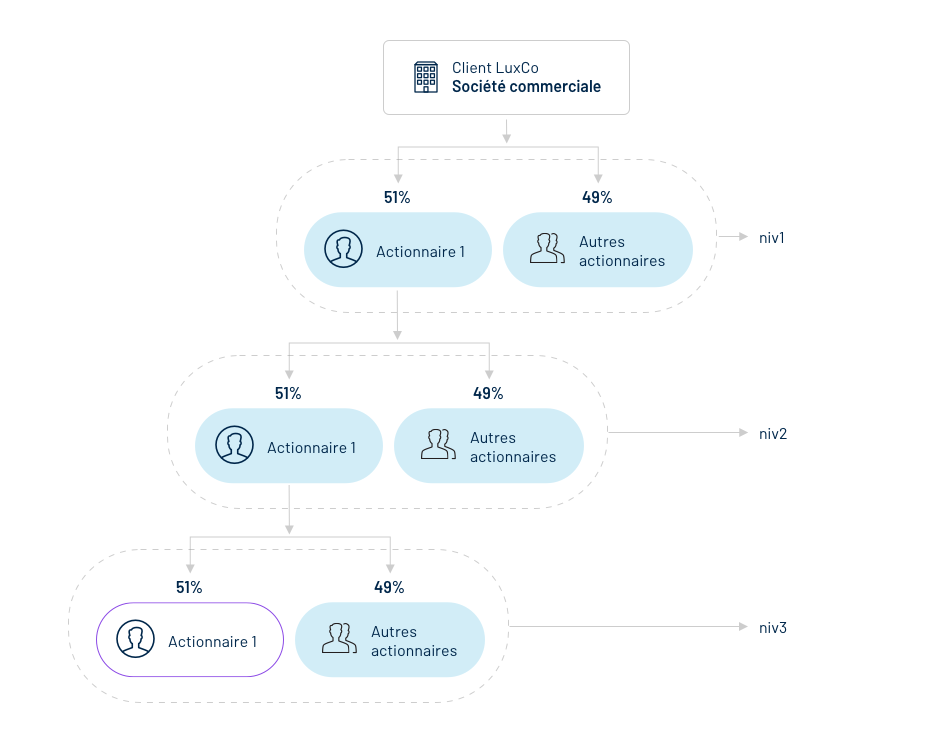

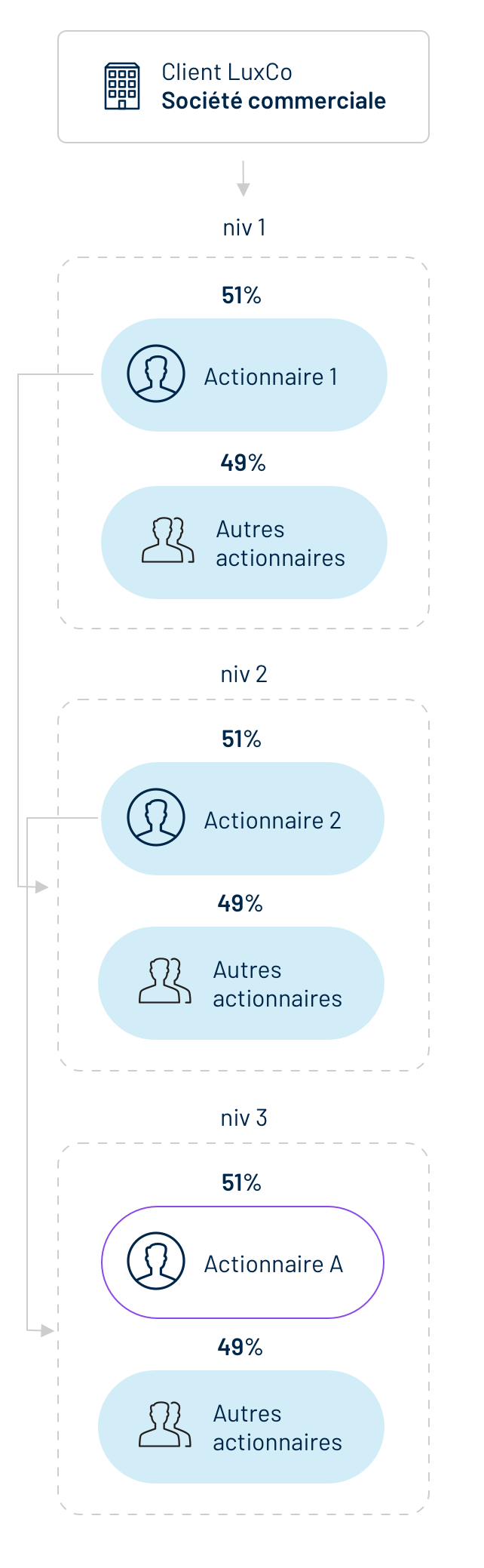

Une action = un droit de vote simple

Ici, une chaîne d’actionnaires à 3 niveaux où l’on suppose que « les autres actionnaires » renvoient à des groupes d’actionnaires diffus (détention capital inférieure à 5%).

L’actionnaire A est BE de LuxCo en ce qu’il détient une part significative du capital de celle-ci qui lui permet d’exercer un « pouvoir de contrôle par d’autres moyens » sur les organes d’administration, de direction ou de surveillance ou sur son assemblée générale :

– détention indirecte de 13,26% du capital de LuxCo (51% x 51% x 51%) qui apparaît significative au regard du seuil de détention des groupes « d’autres actionnaires » qui détiennent moins de 5% du capital

– A est détenteur majoritaire de l’actionnaire 2, lui-même actionnaire majoritaire de l’actionnaire 1, actionnaire majoritaire de LuxCo.

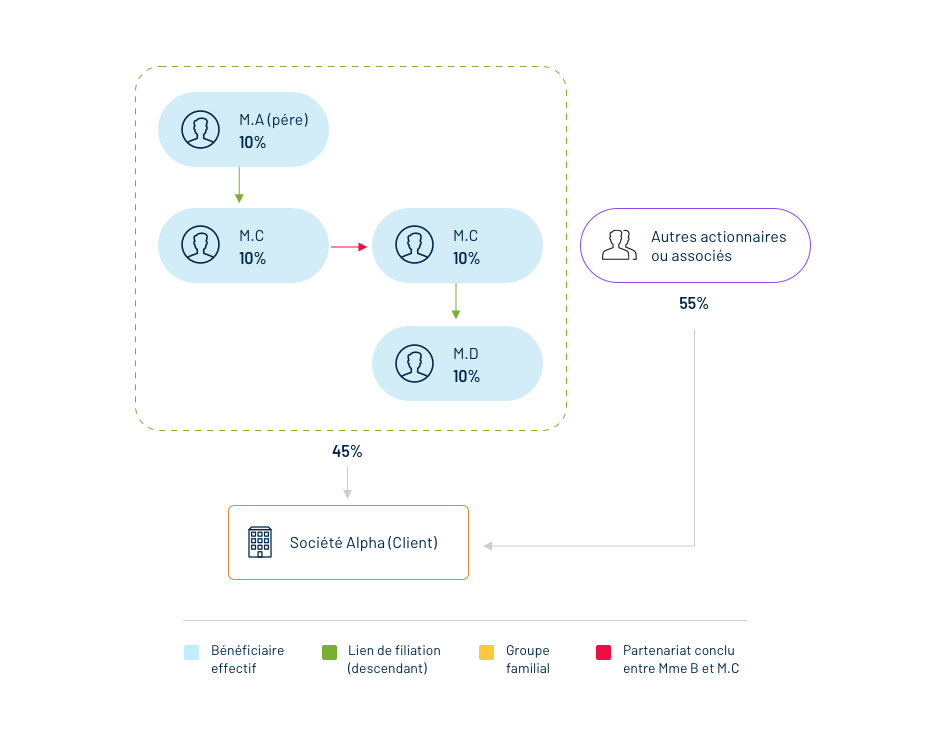

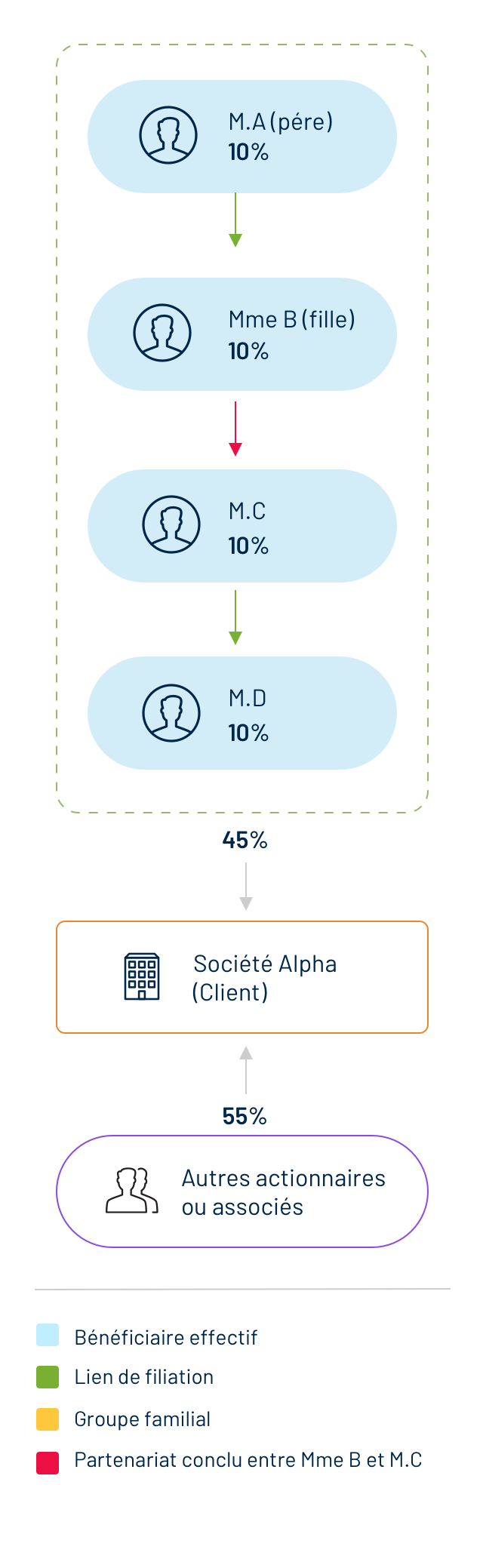

2.2.1 Le groupe familial s’assurant le contrôle d’une société

Un partenariat (PACS) est conclu entre Mme B et M. C.

Aucune personne du groupe familial ne détient individuellement plus de 25% du capital ou des droits de vote de la société Alpha (tout comme les « autres actionnaires ou associés » qui n’ont pas conclu d’accord entre eux). Mais elles agissent « de concert », elles peuvent donc déterminer ensemble les décisions prises lors des AG dans le cadre de leurs liens familiaux.

M. A, Mme B, M. C et M.D sont les BE de la société cliente Alpha : ils disposent du contrôle de la société cliente « par d’autres moyens », car ils appartiennent à un groupe familial.

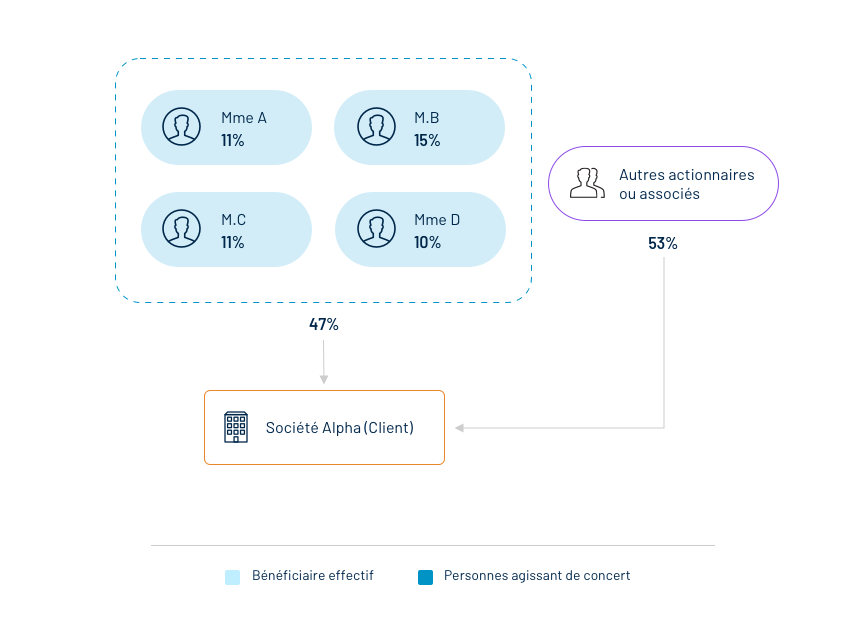

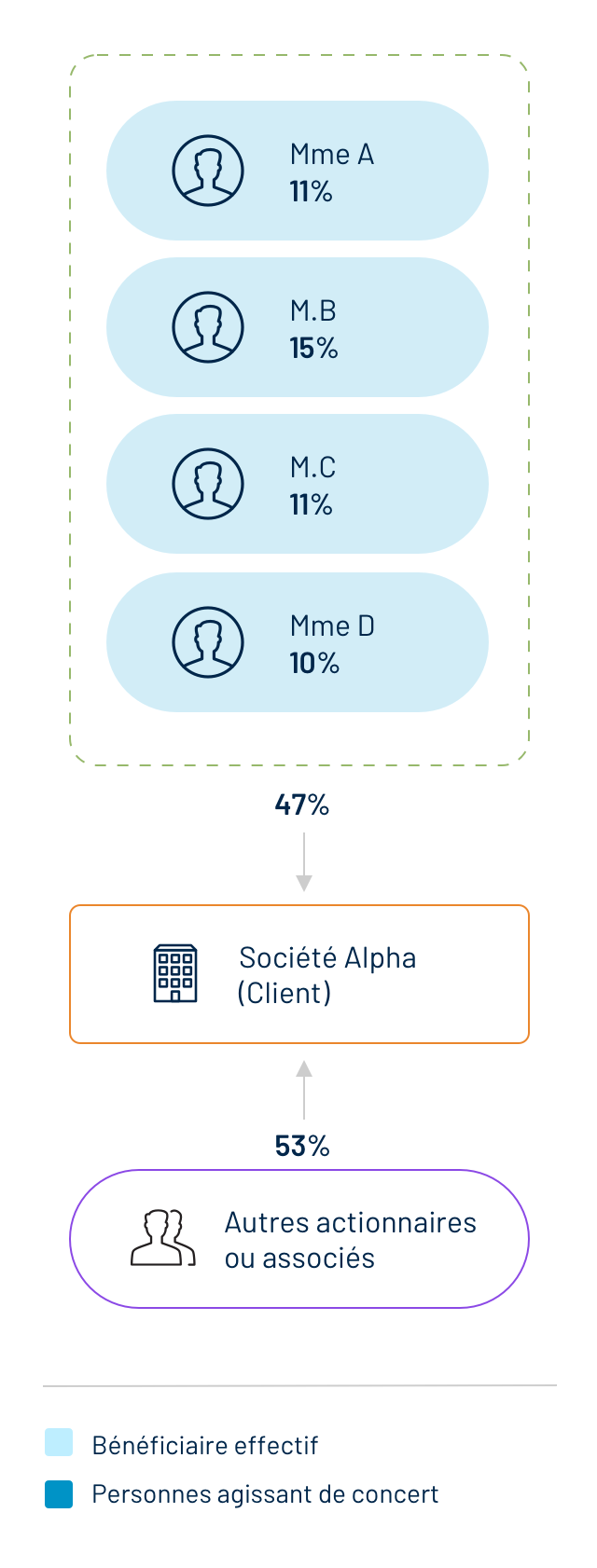

2.2.2 L’action de concert entre différentes personnes

L’action de concert peut se définir de la manière suivante :

« Sont considérées comme agissant de concert les personnes qui ont conclu un accord en vue d’acquérir, de céder ou d’exercer des droits de vote, pour mettre en œuvre une politique commune vis-à-vis de la société ou pour obtenir le contrôle de cette société ».

Aucun des « autres actionnaires ou associés » ne détient individuellement plus de 25% du capital ou des droits de vote ; ils n’ont pas conclu d’accord pour détenir plus de 47% des droits de vote.

Mesdames D et A et Messieurs B et C n’ont pas de lien de parenté. Mais s’ils agissent de concert, ils peuvent déterminer les décisions prises lors des assemblées générales. Ils sont BE de la société cliente Alpha car ils disposent du contrôle « par d’autres moyens », étant tenus à un pacte d’actionnaires/associés.

2.2.3 Démembrement de propriété

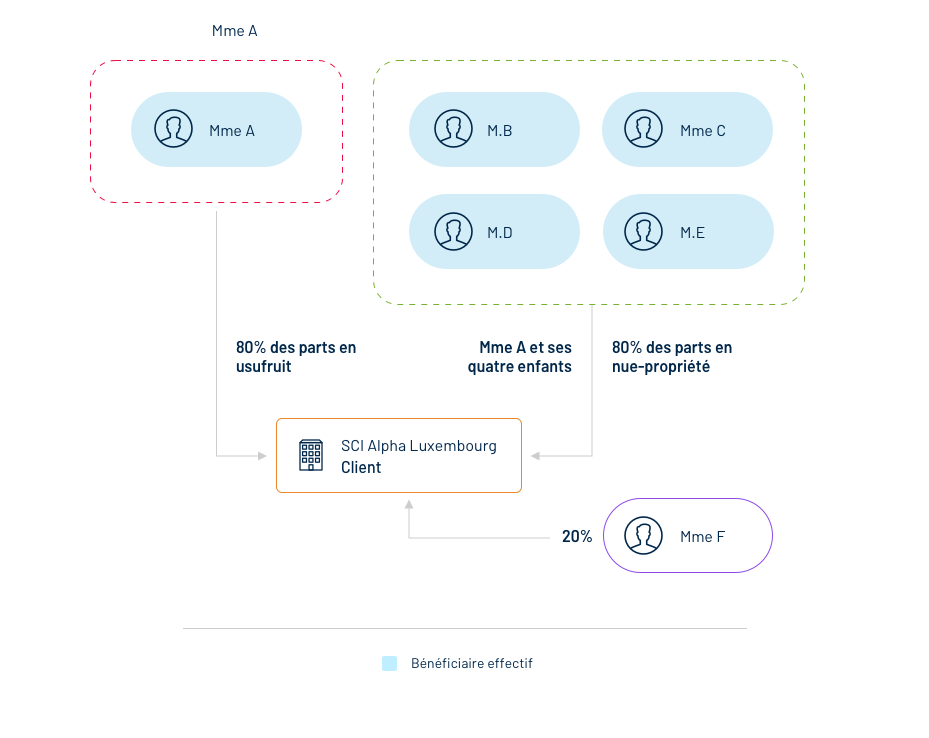

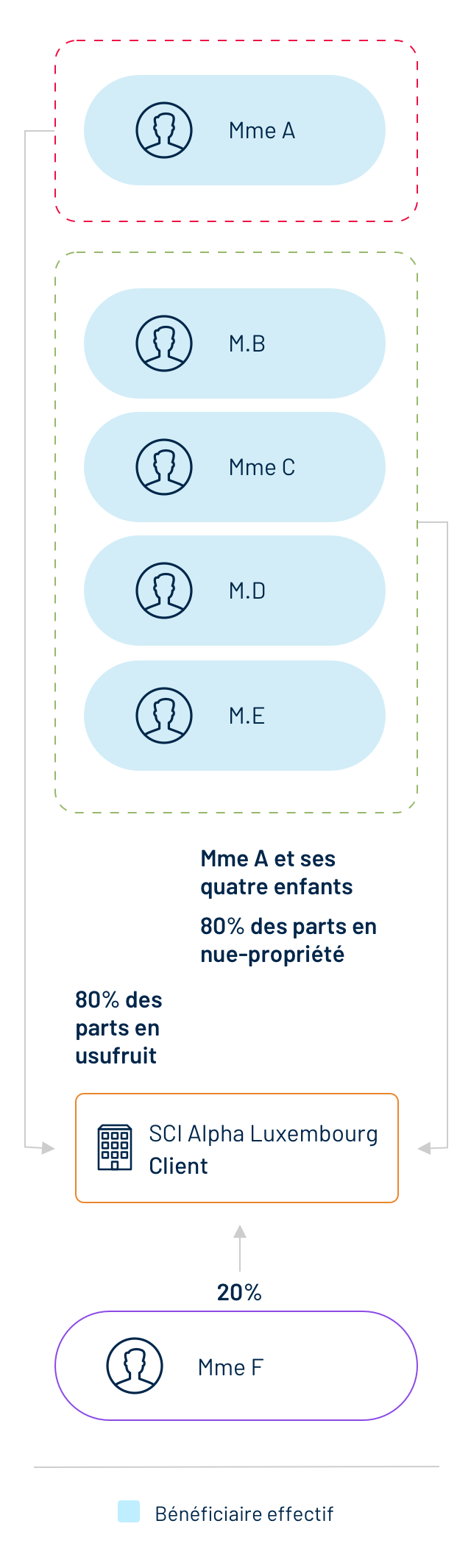

80% des actions de la société civile immobilière Alpha sont détenues par la famille de Mme A ; un démembrement des actions a été préalablement effectué : Mme A jouit de l’usufruit et les héritiers légaux de la nue-propriété (en indivision).

Selon l’art. 1852bis du Code Civil, le droit de vote appartient au nu-propriétaire, à l’exception des décisions concernant l’affectation des bénéfices, réservées à l’usufruitier (sauf dispositions contraires des statuts de la SCI).

Sauf dispositions contraires des statuts de la SCI, Mme A, qui n’est pas associée de celle-ci, détermine néanmoins l’affectation des bénéfices à hauteur de 80%. Ainsi, Mme A est BE de la SCI Alpha.

Ses héritiers légaux, nus propriétaires, détiennent 80% du capital et des droits de vote de la SCI ; ils sont donc BE (on assume qu’il n’existe pas de dispositions contraires dans les statuts de la SCI).

2.3 Identification du BE de dernier ressort de la personne morale : « le dirigeant principal »

Si le professionnel n’a pas de motif de suspicion sur son client (société) et qu’il n’a pas pu déterminer le(s) bénéficiaire(s) effectif(s) de l’entité qui détient/détiennent un contrôle direct sur celle-ci ou via une chaîne de détention indirecte ou qui la contrôle « par d’autres moyens », ou s’il n’est pas certain que la/les personne(s) identifiée(s) soi(en)t le(s) bénéficiaire(s) effectif(s), le professionnel désigne alors toute personne physique qui occupe la position de dirigeant principal.

2.3.1 Cas des sociétés

La notion de « dirigeant principal » doit être comprise comme visant ceux des dirigeants de la société qui exercent, dans la pratique, l’influence la plus déterminante sur la gestion de la société. Il s’agira, en règle générale, du Chief Executive Officer (CEO) ou du président du comité de direction (de la société).

En l’absence de définition légale en droit luxembourgeois de la notion de dirigeant principal, les professionnels peuvent déterminer comme BE au cas par cas, en fonction des circonstances et selon les spécificités des droits étrangers des sociétés :

a) Le ou les gérants des sociétés en nom collectif, des sociétés en commandite simple, des sociétés à responsabilité limitée, des sociétés en commandite par actions et des sociétés civiles

b) Le directeur général / CEO des sociétés anonymes à conseil d’administration (système moniste)

c) Le membre du directoire auquel a été délégué la gestion journalière de la société en présence de sociétés anonymes à directoire et conseil de surveillance (système dualiste)

d) Le président ou le directeur de la société par actions simplifiées si ce dernier dispose de pouvoirs de représentation analogues à celui du président qui lui sont conférés par les statuts.

Si les représentants légaux mentionnés au a) ou au d) sont des personnes morales, le bénéficiaire effectif est la (ou les) personne(s) physique(s) qui représente(nt) légalement ces personnes morales.

La circulaire CSSF 20/742 précise qu’il sera exigé des entités assujetties qu’elles prennent les mesures raisonnables nécessaires pour vérifier l’identité de la personne physique qui occupe la position de dirigeant principal et qu’elles conservent les informations relatives aux mesures prises ainsi qu’à toutes difficultés rencontrées durant le processus de vérification.

Sources :

« (…) la notion de dirigeant principal est à comprendre en général comme étant l’organe de gestion légalement prévu et pas uniquement par exemple, le président d’un conseil d’administration. Peut également être considéré comme dirigeant principal, le délégué à la gestion journalière ou tout autre organe équivalent, désigné en vertu de dispositions légales ou statutaires, auquel cas seul celui-ci est alors à inscrire ».

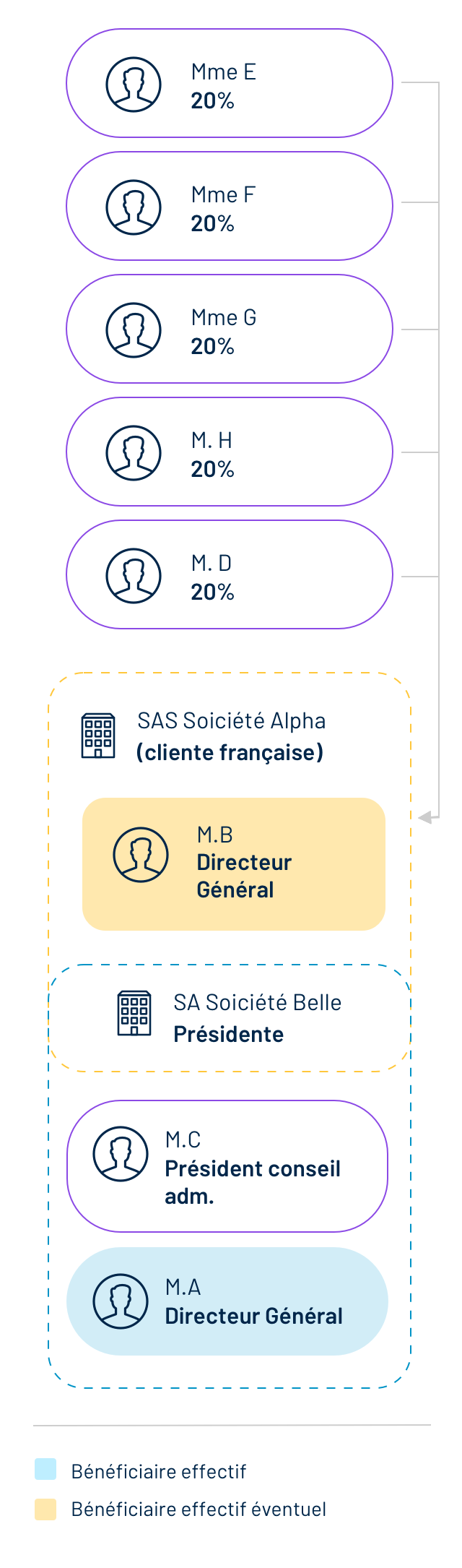

Illustration où le(s) représentant(s) légal/légaux sont, par défaut, les bénéficiaires effectifs :

Aucun BE de la SAS Alpha n’a pu être identifié ni au titre de la détention de capital/droits de vote, ni au titre d’un contrôle par d’autres moyens.

Devraient ainsi être identifiés BE de la SAS Alpha, les représentants légaux de la SAS Alpha :

M. A (DG de la société Belle qui a la qualité de présidente de la SAS Alpha) puisque dans la SAS française, le pouvoir est exercé par une unique personne : le président, qui peut être une personne physique ou morale (seul organe de direction obligatoire).

M. B, le cas échéant, si les statuts de la SAS Alpha lui confère un pouvoir exécutif et de représentation identique à celui de la SA « Belle ».

La désignation du BE « dirigeant principal » devrait demeurer exceptionnelle et n’intervenir qu’après avoir épuisé tous les moyens possibles visés par la Loi (seuils de détentions directs/indirects ; contrôle par d’autres moyens) pour déterminer le(s) BE(s) du client sociétaire.

Selon la forme juridique de la société cliente, la fonction/désignation du dirigeant principal, BE, sera amenée à varier.

Le BE « dirigeant principal » est à identifier en priorité dans l’organe de gestion de la société, chargé de la gestion quotidienne de l’entité. Le professionnel est néanmoins invité à fonder son analyse, au cas par cas, selon les éléments de la relation d’affaires en présence.

Le « représentant légal » appliqué au cas de la société cliente luxembourgeoise (exemple non exhaustif):

Tableau indicatif du « représentant légal »

| Représentant légal (pouvoir exécutif de l’organe de gestion/ gérance/direction) | Organe d’administration |

|

| BE de « dernier ressort » (dirigeant principal) | ||

| - société à responsabilité limitée - société en nom collectif - société en commandite simple - société en commandite spéciale - société civile | associé commandité (« General Partner ») le(s) gérant(s) | Si SC spéciale structure de fonds d’investissement : les membres du CA, sauf accord juridique spécifique (délégation des pouvoirs de gestion) |

| société par actions simplifiées | - le président - le(s) directeur(s) (si les statuts de la SAS lui ont conféré un pouvoir de représentation analogue à celui du président) | |

| société Anonyme avec Conseil d’administration (système moniste) | le directeur général (CEO) (sinon le représentant permanent chargé de l’exécution en présence d’un DG personne morale) | si SA SICAV: les membres du CA, sauf accord juridique spécifique (délégation des pouvoirs de gestion) |

| société Anonyme avec directoire et Conseil de Surveillance | - le membre du Directoire auquel a été délégué la gestion journalière/ représentation de la société (son président le cas échéant). (sinon son représentant permanent en présence d’une personne morale) | si SA SICAV: les membres du Conseil de surveillance sauf accord juridique spécifique (délégation des pouvoirs de gestion) |